Po podatkih Statističnega urada za leto 2016 je bila stopnja tveganja revščine v Sloveniji 13,9-odstotna, kar pomeni, da je v Sloveniji živelo pod pragom tveganja revščine kar 280.000 oseb.

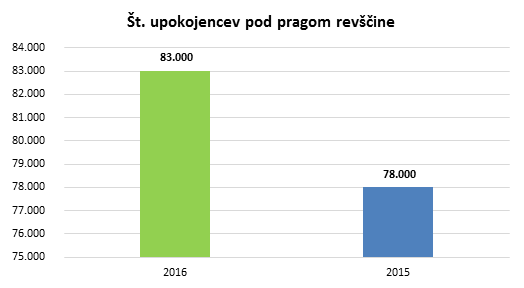

Število oseb pod pragom revščine se je zaradi povečanega zaposlovanja izboljšalo glede na leto 2015, ko je bila stopnja tveganja revščine 14,3 %. Kljub znižanju splošne stopnje tveganja revščine pa se je tveganje za revščino še okrepilo med upokojenci. V letu 2016 je 83.000 upokojencev, kar predstavlja 16,9% vseh upokojencev, živelo pod pragom revščine, od teh večino (69 %) ženske upokojenke. V letu 2015 je živelo pod pragom revščine 78.000 upokojencev oz. 15,9% vseh upokojencev.

Vir: SURS

Revščina med starejšimi v Sloveniji na žalost ni presenetljiva, saj je povprečna starostna pokojnina leta 2016 znašala le 612 evrov, medtem ko je 45% upokojencev prejemalo pokojnino nižjo od 600 evrov. Ob vedno nižjih javnih pokojninah bo dodatno varčevanje za obdobje upokojitve vedno bolj pomembno, saj le javna pokojnina večini upokojencev v prihodnje ne bo zagotavljala dovolj visokih prihodkov za dostojno življenje.

Podrobnejše ugotovitve raziskave lahko preberete v članku na povezavi: Lani manj revnih, a ne med upokojenci.

S spoštovanjem,

Pokojninska družba A, d.d.