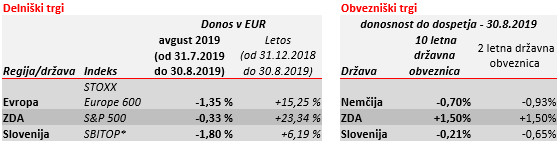

Delniški indeksi so v začetku avgusta močno zanihali navzdol. ZDA in Kitajska sta namreč napovedali uvedbo dodatnih carin, s katerimi bo obdavčena praktično vsa trgovina med tema svetovnima velesilama. Strah pred nastopom globalne gospodarske recesije je bil posledično avgusta še kako živ…

* Cenovni indeksi, ki ne vključujejo donosa od prejetih dividend

Trgovinski spor med ZDA in Kitajsko se je drastično zaostril. V Osaki (srečanje držav G-20) konec junija doseženo premirje med ameriškim predsednikom g. Trumpom in kitajskim voditeljem g. Xi-jem se je avgusta razletelo na koščke. Pogajanja so po mnenju g. Trumpa potekala prepočasi, zato je 1. avgusta prek twitter-ja sporočil, da dodaja 10 % carine na dodatno kitajsko uvoženo blago v vrednosti 300 mrd USD poleg že ocarinjenega kitajskega uvoza v vrednosti 250 mrd USD. 5. avgusta je vrednost kitajske valute prvič prešla mejo 7 juanov za ameriški dolar in še isti dan so ZDA uradno označile Kitajsko za državo, ki manipulira vrednost lastne valute z namenom pridobitve nepoštene trgovinsko-izvozne prednosti. Kitajska se je z nekaj dnevnim zamikom odzvala z napovedjo uvedbe dodatnih carin na blago uvoženo iz ZDA v skupni vrednosti 75 mrd USD. G. Trump je nadalje stopnjeval spor in napovedal dvig carin za dodatnih 5 odstotnih točk, torej iz 10 % na 15 % in iz 25 % na 30 %. Ameriške dodatne carine bodo deloma uvedene s 1.9.2019, preostale 15.12.2019.

Trgovinska vojna se je zaostrila in če ostane pri sedaj napovedanih carinah bo praktično vsa trgovina med ZDA in Kitajsko obremenjena z znatnimi 15 % do 30 % carinami. To bo gospodarsko slabo za Kitajsko, ZDA ter ves preostali svet. Kitajska zaradi upočasnjevanja gospodarske rasti že niža in bo dokaj verjetno tudi v prihodnje nižala vrednost juana. To bo verjetno dodatno frustriralo in jezilo ameriško stran. Američani poleg bolj neuravnane trgovinske bilance v Kitajski vidijo tudi resnega tekmeca na številnih področjih, še posebej tehnološkem. Ta je hote ali nehote močno povezan z vojaško močjo. Američani torej želijo ustaviti krajo intelektualne lastnine in s tem tudi upočasniti skokovit tehnološki napredek Kitajcev ter porast njihovega globalnega vpliva in moči. Kitajci na drugi strani seveda svoje dolgoletne prakse pridobivanja tehnološkega znanja in vpliva seveda nočejo in ne morejo čez noč opustiti…. Interesi enih in drugih so torej zelo različni, kar v zadnjem letu in pol navkljub pragmatičnosti pogajalcev in zatrjevanju obeh strani, da si želita poštenega dogovora, slednjega vse bolj in bolj odriva v negotovo prihodnost.

Trumpovi trgovinski spori vse bolj načenjajo svetovno gospodarstvo in so bili glavna tema letnega avgustovskega srečanja centralnih bankirjev v ameriškem Jackson Hole-u. Centralni bankirji so zaradi negotovosti in negativnih posledic trgovinskih sporov primorani slednje blažiti in torej dodatno nižati že tako absurdno negativne obrestne mere. Da so njihove roke vse bolj zvezane in praktično nimajo učinkovitih orodij za spodbuditev gospodarstva v primeru recesije povzročene s trgovinsko vojno, pa je zelo jasno sporočil tudi g. Powell, predsednik ameriške centralne banke. FED ima sicer za razliko od večine preostalih centralnih bank v razvitem zahodnem svetu, še nekaj malega prostora za zniževanje referenčne obrestne mere.

Srečanje voditeljev G-7 držav v francoskem Biarritzu je tudi zaznamoval g. Trump, a tokrat s presenetljivo spravljivim tonom. K spremembi tona je verjetno pripomogel močan negativen odziv kapitalskih trgov na njegove zadnje odločitve. Doseženo je bilo celo premirje s Francijo glede uvedbe carin na francosko vino, kot povračilo za napovedano francosko uvedbo davka na storitve internetnih velikanov, ki so skoraj brez izjeme ameriške družbe. Obdavčitve francoskega vina ne bo, kakršnakoli obdavčitev internetnih storitev pa bo usklajena na ravni držav članic OECD. Dogovor je nakazal na šibko točko ameriške grožnje uvedbe carin na nemške avtomobile. Podobno kot s Francijo namreč tudi z Nemčijo Američani ustvarijo precejšen primanjkljaj v trgovinski bilanci blaga, a hkrati visok presežek v trgovinski bilanci storitev (npr. internetnih, finančnih).

V Evropi razmere niso bile nič manj razburljive kot na drugi strani zemeljske oble. Boris Johnson je nadaljeval s trdimi stališči in agresivnim pogajalskim slogom. 1. november kot končni rok za dogovor se hitro približuje in sodeč po izjavah obeh strani napredka pri zbliževanju stališč ni. Ravno obratno, šibenje angleške valute in drugi znaki s kapitalskega trga so avgusta vse jasneje nakazovali na vse verjetnejši odhod Združenega kraljestva brez ločitvenega sporazuma iz EU.

Italijanska vlada je pod pritiski g. Salvinija avgusta razpadla, a sodeč po razpletu dogodkov dobro kaže, da bodo italijanski politiki uspeli sestaviti novo proevropsko levo vlado. Kapitalski trgi so Italijo avgusta za hitro prebroden politični zaplet nagradili z zniževanjem obrestnih mer na njihov dolg.

Avgusta so bile sprte strani, tako Američani in Kitajci kot Britanci in Bruselj, močno vkopane v svoje borbene jarke in vsaj avgusta ni kazalo na umiritev ali ustavitev trgovinske in ločitvene vojne. Kapitalski trg je avgusta jasno signaliziral (negativne obrestne mere, obrnjena krivulja donosnosti, močan padec delnic družb občutljivih na gospodarski cikel, rast cene zlata,….), da nadaljevanje po tej poti vodi v recesijo. Časa za dogovor in izognitev recesiji je še nekaj, pa vendar iz dneva v dan manj. Po drugi strani je avgust v Italiji pokazal kako izredno nepredvidljiva je lahko usoda agresivnega političnega populizma. G. Salvini se je tako zaradi agresivne, a neuspele politične poteze, avgusta prelevil iz voditelja Italije v nemočnega opozicijskega populista.

Pokojninska družba A, d.d.