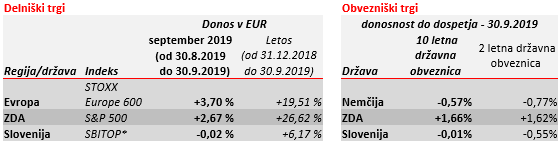

Politični ter drugi pretresi in preobrati na svetovnem prizorišču so se septembra vrstili eden za drugim. »Dronski« napad na Savdsko naftno črpališče in posledično zaostrovanje napetosti z Iranom, razsodba vrhovnega sodišča o nezakonitosti začasne razpustitve parlamenta Združenega kraljestva s strani predsednika vlade Borisa Johnsona, afera »Ukrajina« in pričetek procesa o odpoklicu ameriškega predsednika Donalda Trumpa ter globoka recesija nemške industrije. Vse to je zaznamovalo september. Povedanemu navkljub je svetovni delniški indeks pridobil +2,7 % vrednosti. Kako to?

* Cenovni indeksi, ki ne vključujejo donosa od prejetih dividend

Napad na naftno črpališče v Savdski Arabiji je prikazal presenetljivo ranljivost svetovne naftne oskrbe in posledično dan po napadu za nekaj minut nafto podražil za +19,5 %. A kmalu po napadu so se pričele vrstiti ocene časovnice odprave škode, ki so bile skoraj vse po vrsti krajše od prvotnih strahov. Ob teh ocenah in dejstvu, da ima večina držav tudi strateške rezerve ravno za take primere, so se cene nafte pričele kmalu spuščati in so se še tekom meseca vrnile na izhodiščne vrednosti.

Boris Johnson je septembra doživel sodni poraz in se mora torej še naprej redno zagovarjati v parlamentu Združenega kraljestva. Pa vendar se celotna slika septembra ni bistveno spremenila. Parlament ne dovoli Brexita brez dogovora, zahteva ali dogovor ali podaljšanje roka za dosego dogovora. Johnson temu nasprotuje, a ne odstopa s položaja in zahteva nove predčasne volitve. A slednjih sam ne more sprožiti, sproži jih lahko le parlament… Predsednik vlade Johnson in parlament sta bila septembra torej v nekakšni pat poziciji, angleška politika pa v očitnem kaosu.

Sprožitev procesa odpoklica ameriškega predsednika ni imela močnega vpliva na delniške indekse. Donald Trump je pač specifičen, nastopaški, v retoriki agresiven in samosvoj. Pogosto hodi po robu svojih pristojnosti. Primer »Ukrajina«, ko je po telefonu poprosil ukrajinskega predsednika naj razišče morebitno koruptivno vedenje sina svojega najmočnejšega demokratskega tekmeca g. Bidna, Trumpov način delovanja jasno pokaže. Bo to dovolj za odpoklic ameriškega predsednika? Dvomimo, saj je za odpoklic potrebno 2/3 večina v ameriškem senatu, v katerem ima večino sedežev »Trumpova« republikanska stranka. Ga. Pelosi in demokrati verjetno računajo na to, da bo javno pranje predsednikovega umazanega perila najprej pred ameriškim kongresom in kasneje senatom, dvignilo volilno udeležbo »protitrumpovsko« usmerjenih Američanov na naslednjih predsedniških volitvah. Kot rečeno pomembnega vpliva na vrednost ameriških delnic vse skupaj ni imelo.

Pravi odgovor za delniško donosen september se najverjetneje skriva v borzno pesimističnem avgustu in torej posledično nizkih pričakovanjih vlagateljev ob vstopu v september. Naj spomnimo, da sta avgusta ameriški predsednik in nasprotna kitajska stran močno zaostrila trgovinsko carinski spopad. Močan negativen odziv javnosti in kapitalskih trgov pa sta g. Trumpa in Kitajce tekom septembra silila v prijaznejšo retoriko ter simbolične spravljive geste. G. Trump je za 14 dni odložil uvedbo dodatnih carin, kitajska stran pa je iz carin izvzela določeno kvoto uvožene ameriške soje in svinjskih polovic. Geste, ki so tekom septembra krepile upanje po tem, da se bosta sprti strani oktobra dejansko sestali in morda le dosegli dogovor, ki bi odložil ali zmanjšal zaenkrat napovedano skorajšnjo uvedbo obsežnih ameriških carin na kitajsko blago.

Pozitivno so na septembrske vrednosti delniških indeksov vplivali tudi ameriški gospodarski kazalniki. Potrošniško razpoloženje je sicer pod težo trgovinske vojne, a ostaja temu navkljub visoko. Stopnja brezposelnosti ostaja s 3,7 % izredno nizka, plače so 3,2 % višje kot pred letom dni. Obrestne mere se nižajo, cene stanovanjskih nepremičnin so se v zadnjem letu podražile za 3,2 %. Ni čudno potem, da so Američani v avgustu pričeli z gradnjo najvišjega števila hiš po letu 2007.

Pravo nasprotje so septembrski evropski, še posebej nemški, gospodarski kazalniki. Ameriško kitajska trgovinska vojna oz. novo uvedene carine še naprej močno šibijo povpraševanje po nemškem izvozu (npr. avtomobilih). Pričakovanja nemških menedžerjev glede prihodnjega obsega izvoza (komponenta IFO indeksa nemškega gospodarskega razpoloženja) so najnižja po letu 2009. Vsi tekoči kazalci razpoloženja v industriji pa kažejo na izrazito krčenje proizvodnje aktivnosti. Slabo razpoloženje v proizvodnji zaenkrat ni močno skisalo potrošniškega razpoloženja ali razpoloženja v storitvenem delu gospodarstva. Temu navkljub je sedaj krčenje proizvodnega dela verjetno dovolj močno, da bo rast nemškega gospodarstva tudi v 3. četrtletju negativna in bo s tem Nemčija tudi statistično stopila v rahlo gospodarsko recesijo.

A slabemu razpoloženju v evropski industriji je septembra nasproti stopila odločna ECB. Ta ne le vztraja v ekstremno agresivni denarni politiki ampak jo je septembra še rahlo zaostrila in jo s tem najverjetneje pripeljala do njenega maksimuma. Septembrski ukrepi niso bili sprejeti soglasno, ravno obratno, prek polovice BDP evro območja je bilo proti ponovnemu odkupovanju obveznic. Proti so namreč glasovali predstavniki Nemčije, Francije, Avstrije, Nizozemske in Estonije. Znižanje ECB-jeve depozitne obrestne mere iz -0,4 % na -0,5 % pa je bilo pospremljeno z blažilnim ukrepom dvotirnega obračuna (presežna sredstva do višine 6 kratnika minimalnih rezerv po novem namreč niso obremenjena z negativno obrestno mero). Obrestne mere evro območja ostajajo negativne in bodo take po mnenju ECB še vsaj nekaj časa.

Pokojninska družba A, d.d.