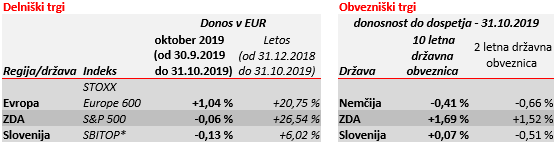

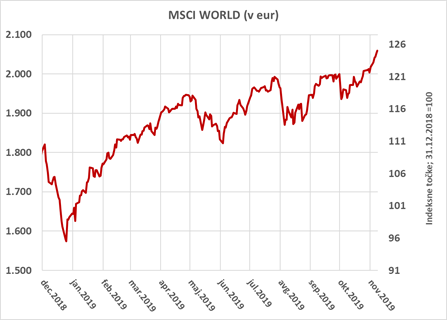

Svetovni delniški indeks MSCI World je v prvih novembrskih dneh odločno prešel dosedanje rekordne vrednosti. Ameriški S&P 500 je oktobra presegel tri tisoč točk in se od takrat nahaja krepko nad to vrednostjo, v zadnjih dneh na preko 3.090 točk oz. najvišje v zgodovini. Najvišje v zadnjih štirih letih so tudi vrednosti evropskih delniških indeksov. Stoxx 600 je v zadnjih dneh prešel mejnik 400 točk. V zadnjem mesecu dni je prišlo do znatnega preobrata na svetovnih delniških trgih. Zakaj? Bo trajalo?

* Cenovni indeksi, ki ne vključujejo donosa od prejetih dividend

Za dober borzni mesec so »krivi« številni dejavniki, ki so v zadnjem času vsi imeli bolj ali manj pozitiven predznak;

1. Omilitev geopolitičnih sporov

Ameriški predsednik Trump in kitajski podpredsednik Liu He sta se oktobra rokovala v Beli hiši v znak doseženega dogovora o tako imenovani prvi fazi trgovinskega dogovora. Slika njunega stiska rok je plastično prikazala vsaj rahel napredek in otoplitev odnosov med sprtima stranema v trgovinsko carinski vojni. Dogovor sicer še do danes ni spisan na papir in podpisan z obeh strani, kar jasno kaže na zelo različne poglede obeh strani, pa vendar je stisk roke vseeno premik v pravo smer. Izjave ključnih ljudi v obeh pogajalskih skupinah so optimistične, a hkrati ostaja jasno, da se pogajanja o natančnejših zavezah nadaljujejo. Kitajska stran namreč vztraja na odločnejšem umiku napovedanih in uvedenih carin na kitajske izdelke, medtem ko g. Trump jasno sporoča, da v to (še) ni privolil…. Številni vlagatelji, sodeč po gibanju trgovinski vojni izpostavljenih cen delnic, pričakujejo uspešen dogovor prve faze ter vsaj prekinitev stopnjevanja napetosti in trgovinskih ovir med državama.

Trgovinska fronta med ZDA in EU je sicer še vedno odprta. G. Trump si je določil sredino novembra kot rok za odločitev o morebitni uvedbi ameriških carin na evropske oz. nemške avtomobile. Rok sicer še ni potekel in odločitve g. Trump še ni sporočil, a oglasil se je g. Juncker, predsednik evropske komisije. Ta je za nemški časopis izrazil jasno mnenje, da g. Trump teh carin na nemške avtomobile ne bo uvedel. Izjava je bil dodaten delček v nizu pozitivnih novičk v smeri umirjanja ameriških trgovinskih sporov.

2. Brexit prestavljen, decembra angleške parlamentarne volitve

Drama imenovana Brexit se nadaljuje. EU je na prošnjo Združenega kraljestva podaljšala rok za dosego dogovora na 31.1.2020. Močno razdvojeni Angleži in njihov parlament bodo odgovor na vprašanje kakšen Brexit si sploh želijo (predlagani dogovor so v parlamentu že večkrat zavrnili), iskali na parlamentarnih volitvah, ki so jih razpisali za 12. december. Dogovora torej ni, a izognitev trdemu in kaotičnemu Brexitu ter nov resen poskus iskanja rešitve (volitve) so oktobra poskrbeli za pozitiven signal delniškim trgom…

3. Nizke in negativne obrestne mere spodbudile dele gospodarstva

Občutno znižanje obrestnih mer v zadnjih treh mesecih je dodalo zagon v dele gospodarstva, ki so najbolj odzivni na spremembo obrestnih mer. V ZDA smo bili v zadnjih dveh mesecih tako priča skoku števila izdanih gradbenih dovoljenj na najvišjo raven po letu 2007. Razpoloženje med gradbeniki je posledično prešerno oz. na zgodovinsko najvišjih nivojih (indeks NAHB). Razpoloženje potrošnikov ob pocenitvi zadolževanja oz. nižjem bremenu obstoječega dolga ostaja solidno. Del ameriškega in tudi svetovnega gospodarstva, ki sloni na potrošniku ostaja torej zdrav in stabilen. Gospodarska upočasnitev pa se širi po proizvodnem delu globalnega in v mednarodno trgovino vpetega proizvodnega sektorja. To je bilo razvidno tudi iz objav z ameriškega trga dela, ki je v splošnem še vedno zelo zdrav (128 tisoč v oktobru ustvarjenih delovnih mest in le 3,6 % stopnja brezposelnosti), a se nova delovna mesta ustvarjajo pretežno izven industrijsko-proizvodnega sektorja v povezavi z razpoloženim ameriškim potrošnikom. Sveži oktobrski podatki so potrdili pravilnost pričakovanja Ameriške centralne banke po tem, da so tri zaporedna znižanja zaenkrat dovolj za ohranitev ameriške gospodarske rasti ter da najverjetneje sledi obdobje opazovanja in nespremenjenega nivoja referenčne obrestne mere.

4. Solidni poslovni rezultati borznih družb

Sodeč po podatkih Bloomberga so ameriške družbe (S&P 500) presegle pričakovanja analitikov. Dobiček, ustvarjen v tretjem letošnjem četrtletju, je bil namreč za 4,7 % višji od pričakovanega. Podobno je bilo pri evropskih družbah, le da je bilo preseganje pričakovanj za 2,4 % nižje kot onstran Atlantika. Tako v ZDA kot EU je bil letošnji dobiček tretjega četrtletja sicer za okoli 1 % nižji kot lanski, pri čemer gre glavnino padca pripisati naftnim in rudarsko-surovinskim družbam. Poslovanje slednjih je bilo na udaru znižane cene surovin in energije, predvsem zaradi znakov upočasnjevanja globalne gospodarske oz. industrijske rasti, še posebej razvijajočih se trgov s Kitajsko na čelu. Poslovni rezultati borznih družb so torej v splošnem pritrdili odpornosti zahodnih gospodarstev na geopolitične spore, trgovinske vojne in carine. Škoda, ki jo povzročajo protekcionistične težnje, zaenkrat ostaja omejena na trge v razvoju in industrijsko-proizvodni sektor.

Zaključek

Glavni strahovi oziroma tveganja se v oktobru niso uresničili. Brexit je odložen, Američani in Kitajci se zopet pogovarjajo. Vsa nervoza ter negotovost iz teh geopolitičnih dogajanj je zaenkrat bolj ali manj omejena na razvijajoči se svet in industrijsko-proizvodni del zahodnega sveta. A to hkrati ne pomeni, da je ameriško kitajski trgovinski spor za nami, niti da je dogovor o Brexitu dosežen. Potrošnik zahodnega sveta je zdaj sicer (še) imun na geopolitična tveganja, a naslednja faza morebitne zaostritve lahko to hitro spremeni. Morebitne dodatne carine na potrošnikom ljube kitajske ali evropske izdelke bi lahko hitro in korenito spremenile njihovo razpoloženje. Nadaljnji zapleti ali razpleti trgovinskega spora in Brexita bodo torej najverjetneje še naprej določali gibanje delniških indeksov.

Pokojninska družba A, d.d.