Leto 2019 se je na delniških trgih zaključilo odlično. Svetovni delniški indeks je v 2019 pridobil + 29,1 %. Znižanje nivoja obrestnih mer je pripomoglo k pozitivni donosnosti obveznic in ob zmerni gospodarski rasti, navkljub vsem geopolitičnim tveganjem krepilo povpraševanje po nepremičninskih naložbah. Zadnje četrtletje 2019 je bilo še posebej donosno…

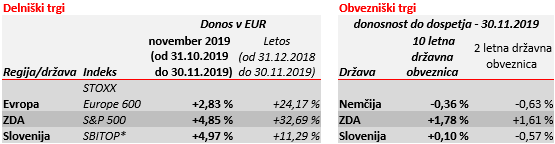

NOVEMBER 2019

*Cenovni indeks, ki ne vključuje donosa od prejetih dividend

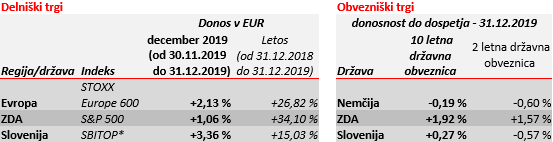

DECEMBER 2019

*Cenovni indeks, ki ne vključuje donosa od prejetih dividend

Globalno razpršen delniški indeks nas je v 2019 torej bogato nagradil za prevzeto tveganje. V leto smo vlagatelji vstopili v strahu pred stopnjevanjem trgovinskih vojn in višanjem obrestnih mer centralnih bank, a tekom 2019 so centralne banke presenetljivo povsem obrnile smer in močno znižale nivo obrestnih mer globoko v negativno območje. Umik vlagateljev iz negativno donosnih obveznic v bolj tvegane, a pričakovano pozitivno donosne delnice, je podprl vrednost svetovnih delniških indeksov. Jesenski znaki nižanja ključnih geopolitičnih tveganj (trgovinska vojna, brexit) pa so delniški vzpon dodatno močno okrepili. Delniško slabo in nedonosno leto 2018 je tako zamenjalo najdonosnejše leto po letu 1999. Ob koncu 2019 smo bili torej priča popuščanju vseh »geopolitičnih« zavor pri vlagateljih in splošen stampedo denarnih sredstev v smeri delniških naložb.

Se lahko močna rast ponovi v letu 2020?

Težko. Dva ključna dejavnika, ki sta pognala delniške indekse navzgor sta vsem znana in večinoma izčrpana. Znižanje geopolitičnih tveganj ter znižanje nivoja referenčnih obrestnih mer sta sklopa dejavnikov, ki se v 2020 tako kot v 2019 ne bosta ponovila.

Prva faza trgovinskega dogovora med ZDA in Kitajsko je očitno dosežena. Dodatne carine ne bodo uvedene, del jih bo umaknjen. Premirje in nadaljnja pogajanja za drugo fazo dogovora sledijo. Še naprej bi dvigala delniške indekse le nadaljnja uspešna pogajanja in dosega celovite druge faze dogovora. Po drugi strani smo med ameriškim predsednikom in kitajskimi predstavniki videli že kar nekaj pogajalskih preobratov. Brexit bo očitno izveden v januarju 2020. To pomeni konec napetosti in negotovosti ter urejen odhod Združenega kraljestva iz EU ter pričetek vzpostavljanja novega trgovinskega dogovora z EU.

Centralne banke z ameriško na čelu so v 2019 močno znižale nivo obrestnih mer v svetu in s tem prišle na konec ali zelo blizu konca njihovih možnosti. Nižale so v bojazni pred krepitvijo negativnih učinkov trgovinske vojne ter splošnega širjenja trgovinskih ovir in političnega populističnega tveganja. A kot je zapisano v zgornjih vrsticah, je bilo v zadnjih mesecih to tveganje močno znižano. Najverjetneje torej je, da bodo centralne banke do nadaljnjega ohranile referenčne obrestne mere nespremenjene. V kolikor bi se premirje med Američani in Kitajci izkazalo za trajno, Brexit potekal mirno ter na obzorju ne bi bilo novih potencialnih groženj svetovnemu gospodarstvu, pa bi se v drugi polovici leta lahko celo pričeli pogovarjati o možnosti ponovnega pričetka normalizacije obrestnih mer. Verjetnost, da bi centralne banke z močnim preobratom močno podprle delniške trge, je torej izredno nizka. Ravno obratno, optimističen decembrski razplet geopolitičnih tveganj in rekordne vrednosti delniških naložb napeljuje na pozitivno gospodarsko klimo in višanje verjetnosti za dvig in ne dodatno nižanje nivoja obrestnih mer.

Pokojninska družba A, d.d.