V ponedeljek 16. marca je ameriški delniški indeks S&P 500 upadel za 12 %, kar je drugi največji dnevni padec v njegovi zgodovini. Od najvišje vrednosti 19. februarja je do sredine marca, torej v manj kot mesecu dni, upadel za 25 %, evropski delniški indeks Stoxx 600 za 33 %. Od 9. marca dalje so močno upadle vrednosti tudi naložbam, ki so v »normalnih« borznih krizah tako imenovani varni pristani, naložbe kamor se vlagatelj zateče v iskanju varnosti. To so naložbe kot zlato, državne obveznice ter obveznice z visoko bonitetno oceno. Vse te od 9. marca izgubljajo na vrednosti. V zadnjih dneh »varnost« do neke mere nudijo le denar in denarju podobne naložbe. Index VIX (pričakovana volatilnost ameriških delnic) imenovan tudi Mera strahu je presegel vrednost 80 točk. To se je v zadnjih 30 letih od kar obstaja zgodilo le enkrat, in sicer oktobra 2008 ob propadu Lehman Brothers, ki je naznanil veliko recesijo. Ekstremne borzne razmere.

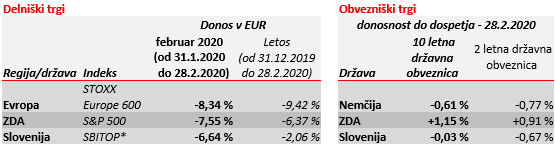

FEBRUAR 2020

*Cenovni indeks, ki ne vključuje donosa od prejetih dividend

Glavni krivec je seveda koronavirus. Iz Kitajske se nezadržno širi po celem svetu, središče pandemije pa je v nam bližnji severni Italiji. Svetovna zdravstvena organizacija je 11. marca razglasila koronavirus za pandemijo in s tem dokončno sprožila plaz ukrepov za zaustavitev njenega eksponentnega širjenja: karantene, zaprtje javnih šol, vrtcev in drugih javnih ustanov, zaustavitev potniškega prometa nadzor mej,… vsi ukrepi, ki jim nismo priča samo v Italiji in Sloveniji, ampak širom severne zemeljske poloble. Svet se je čez noč ustavil.

K padcem vrednosti svetovnih indeksov so prispevali tudi drugi. Ključni sta Rusija in Savdska Arabija, ki sta se na presenečenje vseh sprli in prekinili usklajeno delovanje naftnega kartela Opec in Rusije. Savdska Arabija je nemudoma napovedala drastično povišanje načrpane nafte, Rusija prav tako. Cena nafte, ki se je pod težo zaradi koronavirusa znižanega svetovnega povpraševanja že tako ali tako nižala, je tako upadla za dodatnih 30 %. V sredini marca se tako giblje okoli 30 USD za sodček, kar pa je nivo cene, ki ne zadostuje za obratovanje ameriške naftne industrije s pridobivanjem nafte iz skrilavca. Poceni nafta tako upravičeno sproža bojazen pred bankrotom dela ameriške naftne industrije. Slednje seveda ob vsem ostalem krepi nervozo velikega dela kapitalskega trga.

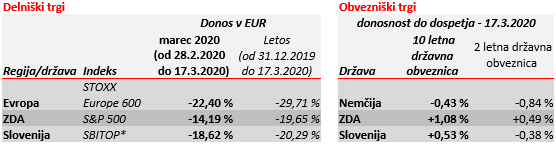

MAREC 2020 - do 17.3.2020

*Cenovni indeks, ki ne vključuje donosa od prejetih dividend

Odziv G. Trumpa na zaostrovanje je bil napačen. V svojem izrednem nagovoru ameriškemu ljudstvu je namesto pričakovanih rešitev, ukrepov in predvsem gospodarskih spodbud za lajšanje posledic gospodarske škode pandemije koronavirusa na ameriških tleh, le okrivil Evropo za prenos virusa na ameriška tla ter praktično nič drugega. Razočaranje in globoki padci vrednosti ameriških delnic so sledili. Z napovedjo finančne pomoči prizadetim delom gospodarstev so bili v prvi polovici marca počasni tudi drugi svetovni voditelji.

Za razliko od njih so se centralne banke na videz močno odzvale. FED je kar dvakrat izven rednega zasedanje sestankoval (3. in 15. marca) in se odločil nižati obrestno mero. ECB je na rednem zasedanju napovedala izdatno likvidnostno pomoč evropskim bankam in s tem evropskemu gospodarstvu. Bolj ali manj enako so ukrepale preostale centralne banke razvitega sveta, a so žal kolektivno odpovedale. Kapitalski trgi in natančneje obvezniški kapitalski trgi se še zdaleč niso umirili tekom njihovih tiskovnih konferenc, prej obratno. Postalo je namreč jasno, da centralne banke v tem boju nimajo moči in sicer iz dveh razlogov. Prvič zato ker virusa enostavno ni moč ustaviti z nivojem obrestnih mer ali bančno likvidnostno poplavo. Drugič pa zato, ker je večina centralnih bank svoj celoten nabor ukrepov uporabila in porabila v preteklih bitkah. Zadnja je bila lanska ameriško kitajska trgovinska vojna. Kapitalski trg je pričakoval dodatne nove kreativnejše, pogumnejše in neposredno v mala in srednja velika podjetja usmerjene ukrepe. Teh ni bilo. Sledilo je pospešeno slabšanje razmer na obvezniških trgih v obliki močnega višanja splošne ravni obrestnih mer in kreditnih pribitkov ter seveda splošnega močnega padca cen obveznic.

Kako naprej? Izhodišča za razmislek:

- Koronavirus se pospešeno širi. V zadnjih dneh smo priča uvedbi izrednih razmer in karanteni v praktično celotni Evropi in Severni Ameriki. To bi moralo širjenje močno omejiti. Da obsežno testiranje in stroga karantena delujeta, pričajo tudi podatki iz Kitajske in Južne Koreje, kjer se epidemija umirja. Upamo torej lahko , da bo tudi v zadnjih dneh uvedena karantena zahodnega sveta sčasoma ustavila širjenje koronavirusa. V prid tezi o upočasnitvi širjenja novega koronavirusa v poletnih mesecih govori tudi sezonskost pojava ostali štirih neškodljivih »starih« koronavirusov (povzročajo običajen prehlad), virusa gripe ter drugih obolenj dihal. Upamo torej lahko, da bo prihod toplejšega vremena upočasnil tudi širjenje novega koronavirusa.

- Koronavirus se pospešeno širi, a celotna farmacevtska stroka išče zdravilo in cepivo. Prvi testi potekajo. Upamo torej lahko, da bo dosežen preboj in bomo v roku leta in pol imeli na voljo zdravilo in/ali cepivo.

- Gospodarska škoda splošne karantene je in bo ogromna. Pa vendar so svetovni voditelji v zadnjih dneh napovedali visoke državne spodbude oz. pomoč prizadetemu gospodarstvu na najrazličnejše načine. Med bolj pričakovanimi so povračila stroška plače za delavce na čakanju in v domači karanteni, odlog plačila davkov, ipd. Med bolj inovativnimi pa na primer pošiljanje čekov za 1.000 USD v vsa ameriška gospodinjstva. Ti ukrepi bodo do neke mere zajezili gospodarsko škodo, a morajo biti ustrezno pripravljeni in podprti s strani centralnih bank. V nasprotnem primeru lahko odženejo vlagatelje v državne obveznice in s tem višajo obrestne mere tudi za močno prizadeto gospodarstvo.

Kaj naj naredi varčevalec za dodatno pokojnino?

Trgi so ekstremno občutljivi na potek pandemije, ki pa je sama po sebi zelo nepredvidljiva. Ekstremna nihajnost, ki smo ji priča ima dve plati. V zadnjih dneh je bolj prisotna njena negativna plat - močni padci vrednosti delniških indeksov, a občasno je prisotna tudi njena pozitivna dvojčica. Pretekli petek je tako ameriški delniški indeks S&P 500 porasel za + 10,3 % , kar je sedma najvišja dnevna rast vrednosti v zadnjih 100 letih.

V takih razmerah vlagateljem na kapitalske trge lahko svetujemo samo mirnost. Navkljub visoki nihajnosti nadaljujete s postopnim varčevanjem za vaše dolgoročne finančne cilje in varčevanje za dodatno pokojnino je zagotovo eno izmed najbolj dolgoročnih varčevanj. Osredotočite se na prvotne finančne cilje in čas po pandemiji. Strah ter panični odzivi v upravljanje vašega premoženja ne sodijo. V preteklosti so se epidemije in pandemije sčasoma umirile in vsakdanje življenje se je vrnilo v bolj ali manj običajne tirnice. Tudi tokrat se bo, do takrat pa za varnost vaših prihrankov skrbimo tudi s primerno razpršitvijo sestave naših skladov in skrbnim spremljanjem razmer.

Pokojninska družba A, d.d.