Pandemija koronavirusa. Prek štiri milijone potrjeno okuženih in 290 tisoč mrtvih. Karantene, omejitve gibanja, prepovedi obratovanja in drugi ostri okrepi, ki so za tretjino znižali gospodarsko aktivnost zahodnega sveta. Napovedi o -5 % pa morda vse do -15 % evropski gospodarski rasti v 2020 ter 26,5 milijona novih brezposelnih Američanov. Vse to je pandemija koronavirusa in vse to ima drastične posledice za naš vsakdan, denarne politike centralnih bank, fiskalne politike držav in je v zadnjih dveh in pol mesecih povzročalo drastične premike na finančnih trgih. Tokratno poročilo se osredotoča na povezavo med pandemijo in kapitalskim trgom, pa tudi po malo o vsem ostalem.

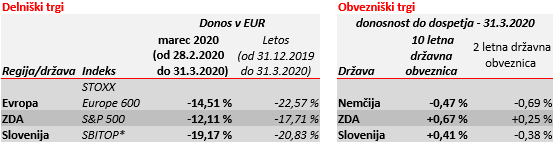

MAREC 2020

*Cenovni indeks, ki ne vključuje donosa od prejetih dividend

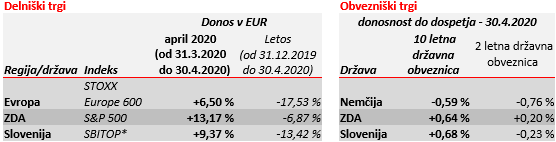

APRIL 2020

*Cenovni indeks, ki ne vključuje donosa od prejetih dividend

1. Delnice in potek epidemije.

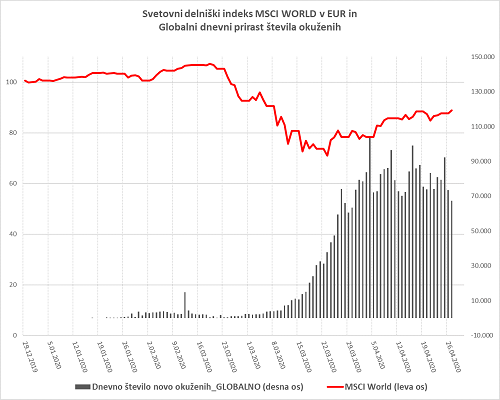

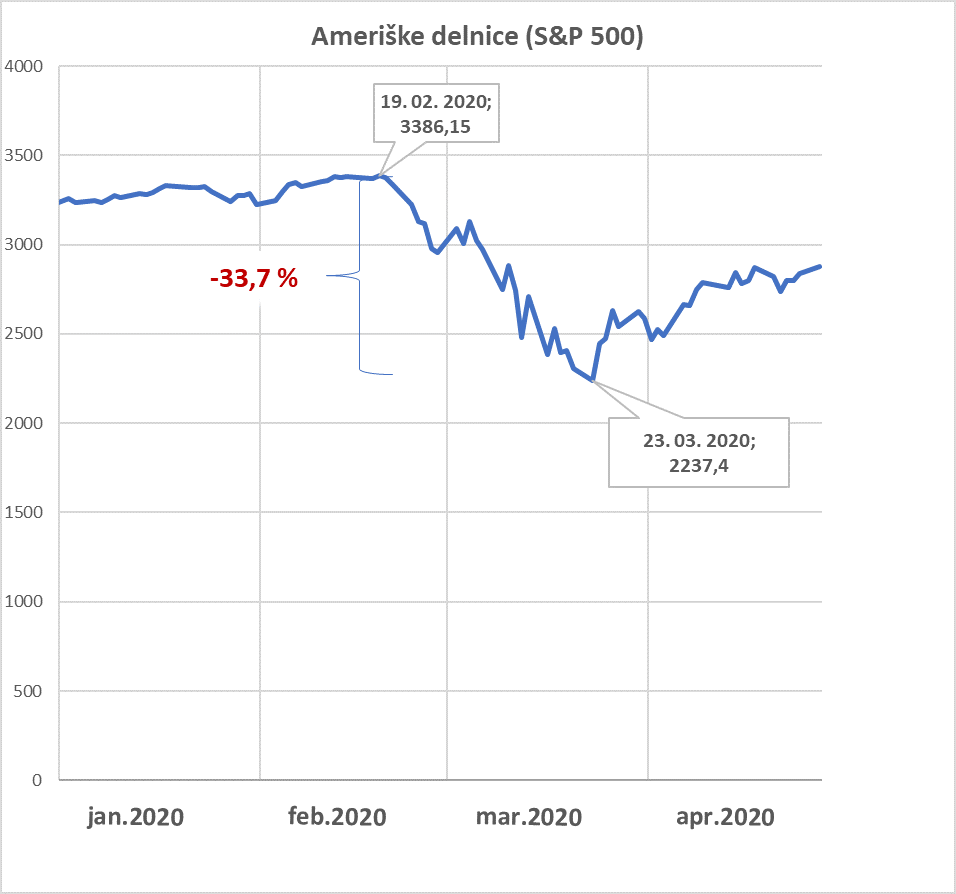

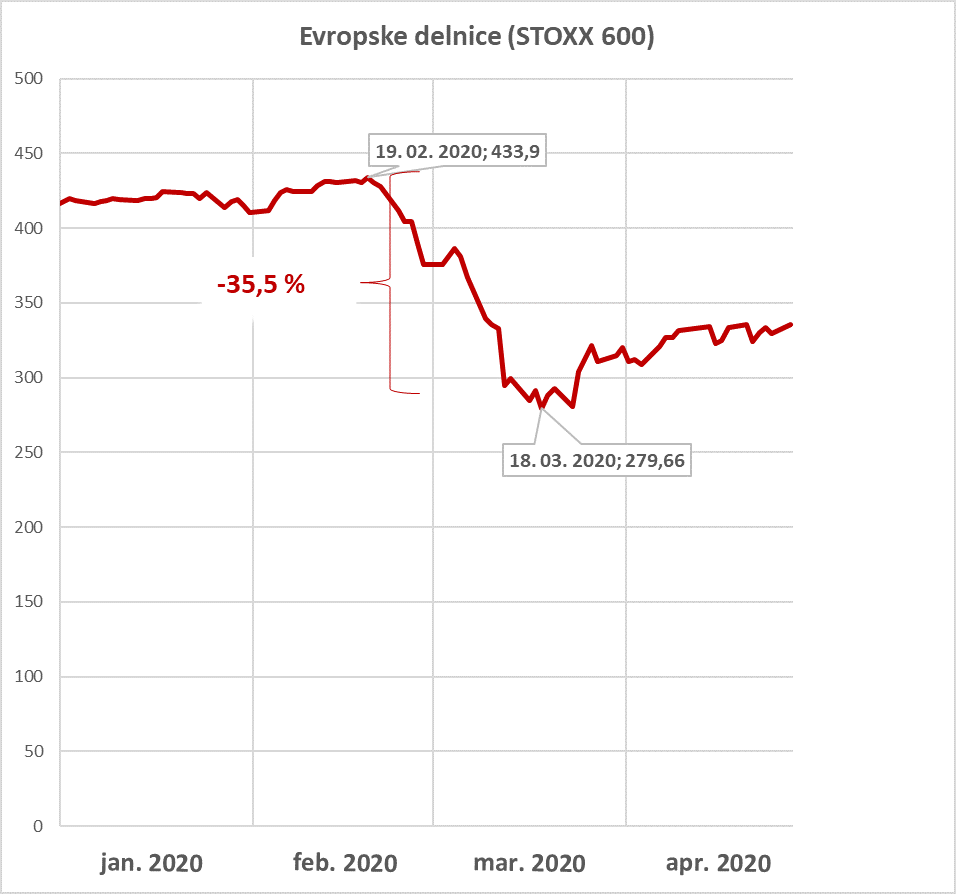

Svetovni delniški indeksi do potankosti sledijo razvoju pandemije, njeni razširjenosti in predvsem tempu novih okužb. Izbruh koronavirusa v kitajskem Vuhanu svetovnih kapitalskih trgov ni močno prestrašil. Stroga kitajska karantena, predvsem izkušnje s SARS (2003) in drugimi izbruhi v azijskih državah so v preteklih letih dali slutiti, da bo koronavirus premagan na azijskih tleh ter da širitve na preostali svet ne bo ali pa bo vsaj močno omejena. Kitajska je 21. januarja uvedla strogo karanteno, ameriški in evropski delniški indeksi pa so po kratkem premoru konec januarja nadaljevali z rastjo vrednosti vse do 19. februarja. V naslednjih treh februarskih dneh pa je postalo jasno, da se je koronavirusa uspel razširiti v Iran, Italijo in ZDA. Sledili so prvi močni padci vrednosti svetovnih delniških indeksov. Virus se je iz prvih nekaj znanih okužb v Evropi pospešeno širil. Prirast novih okuženih je bil iz dneva v dan večji, posledično so delniški trgi z redkimi premori nadaljevali s strmim padanjem vrednosti. 8. marca je v Italiji zaradi koronavirusa prvič umrlo prek 100 ljudi v enem dnevu. Italija je 9. marca uvedla karanteno. To je bila prelomnica. Do 9. marca so namreč vrednost izgubljale tvegane naložbe kot delnice in nizko bonitetne obveznice, a na drugi strani pridobivale varne naložbe kot na primer državne obveznice. Denar se je do 9. marca selil iz tveganih v varne naložbe. Po 9. marcu se je cenilo vse brez razlik. Vlagatelji so v paniki iskali likvidnost. Cenjena je bila le gotovina oz. denar.

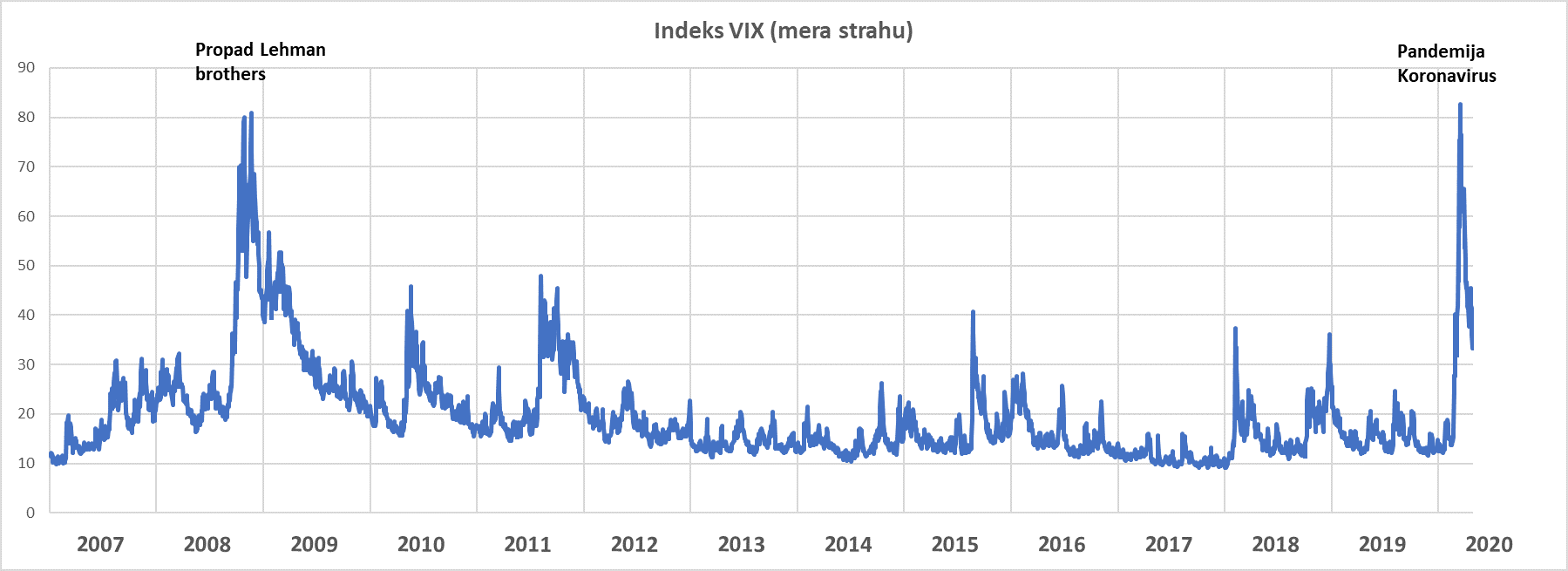

Vlagatelji so v tistih dneh spoznali, da je splošna karantena in ustavitev gospodarstva neizbežna. Nepredstavljiv ekstremen dogodek, ki je v finančne trge vnesel ekstremno negotovost, strah, paniko in občutek nemoči. Kako prisotna so bila negativna čustva in mnenja v tistih dneh priča tudi indeks VIX, pogosto poimenovan tudi mera strahu. V marcu je dosegel zgodovinsko najvišjo vrednost, višjo tudi od vrednosti ob propadu ameriške investicijske banke Lehman Brothers, ki je naznanil veliko recesijo izpred enajstih let.

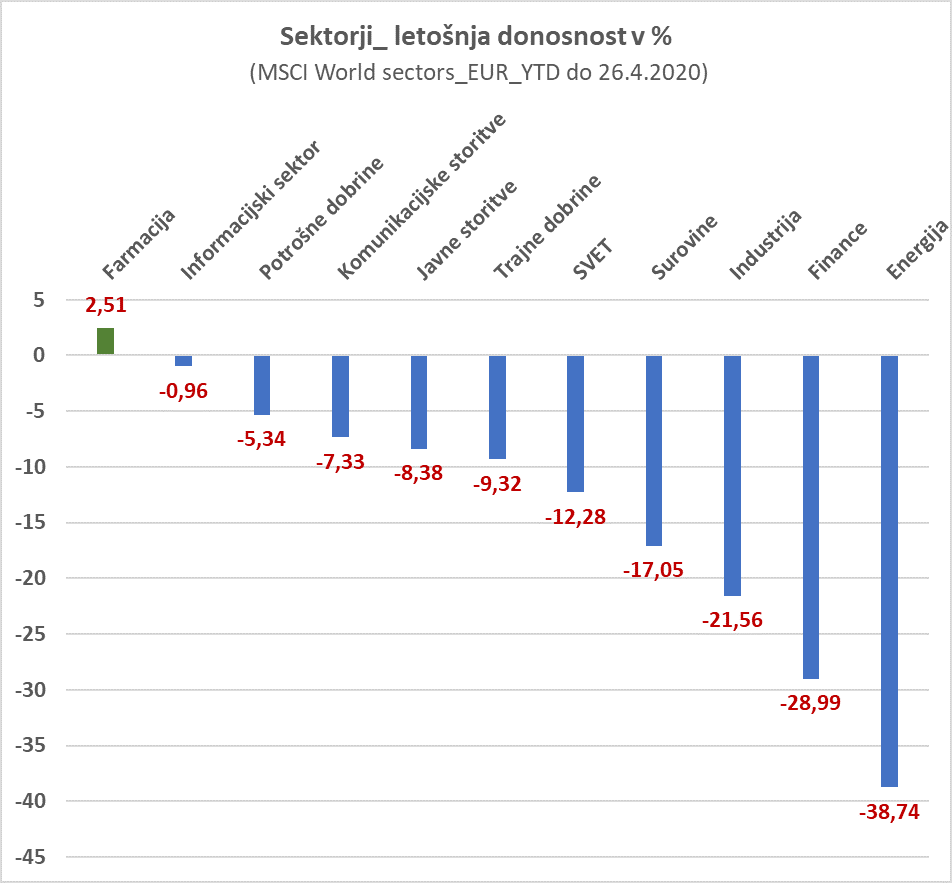

Uvajanje stroge karantene je torej pognalo vlagatelje v prodajna naročila. Padcu vrednosti ni ubežal niti eden izmed 11 sektorskih pod indeksov svetovnega delniškega indeksa (MSCI World), niti kateri izmed njegovih še podrobneje členjenih 24 panožnih pod indeksov. Pa vendar so bile občutne razlike v velikosti upada in naknadne rasti v drugi polovici marca in aprilu. Najbolje so jo odnesli sektorji in panoge, ki jim pandemija koronavirusa prinaša nove priložnosti in krepi povpraševanje po njihovih izdelkih. Farmacevtski in informacijski sektor sta očitna zmagovalca. Prvi ker obstaja akutna potreba po razumevanju, zdravljenju in cepivu zoper koronavirus, kar je v domeni farmacevtskega sektorja. Drugi, ker je domača karantena prisilila ljudi v delo, druženje, zabavo in nakupovanje od doma, vse prek interneta na varni razdalji seveda. To krepi trenutno povpraševanje po storitvah internetnih velikanov kot so Amazon, Netflix, Microsoft, ipd., a še pomembneje je, da to tudi močno spreminja navade ljudi v prid internetnim ponudnikom in posledično krepi ne samo trenutno povpraševanje v času karantene, ampak tudi perspektivo po pandemiji. Nizke upade vrednosti so zabeležile tudi sicer tradicionalno neciklične panožne skupine, ki so nujne za vsakdanje življenje in jim je bilo dovoljeno poslovati tudi tekom najstrožjih karanten, kot na primer vsakdanje potrošne dobrine in maloprodaja hrane. Na drugi strani najvišje upade vrednosti beležijo delnice letalskih družb, letališč, gostinskih in turističnih ponudnikov, naftnih družb, bank, zavarovalnic in industrije (npr. letalske, transportne, avtomobilske). Na kratko: vsega kar je povezano z ustavitvijo stikov in gibanja ljudi.

2. Obveznice in potek pandemije

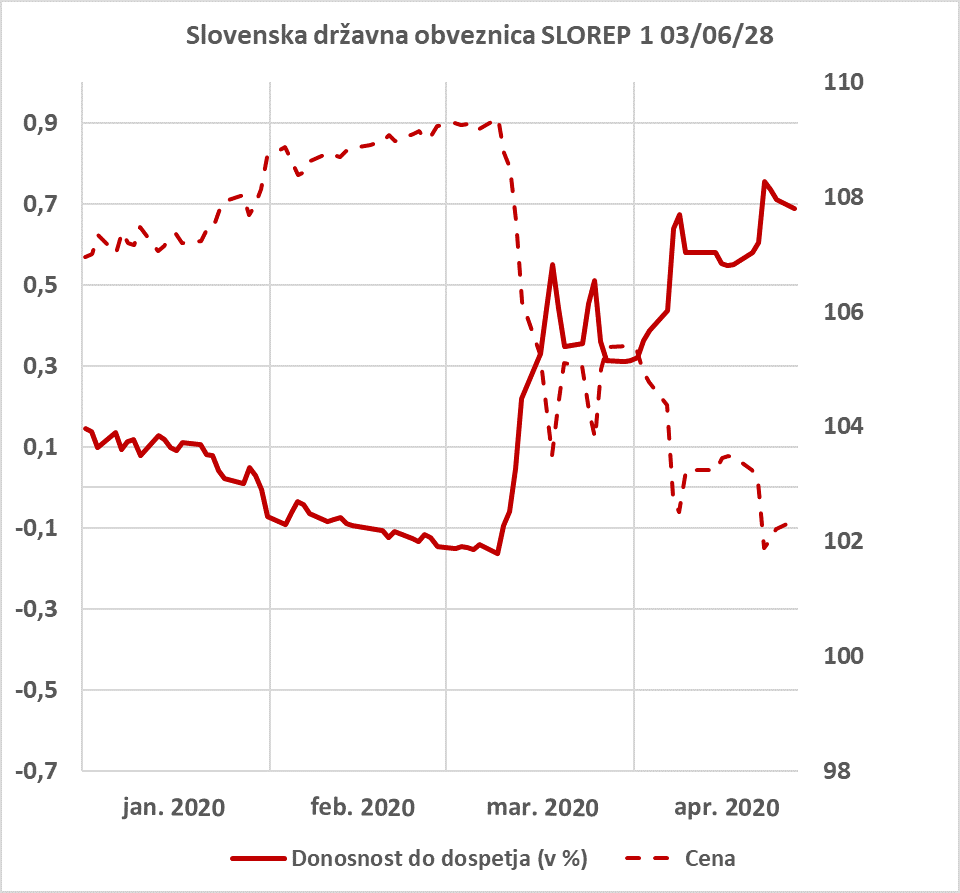

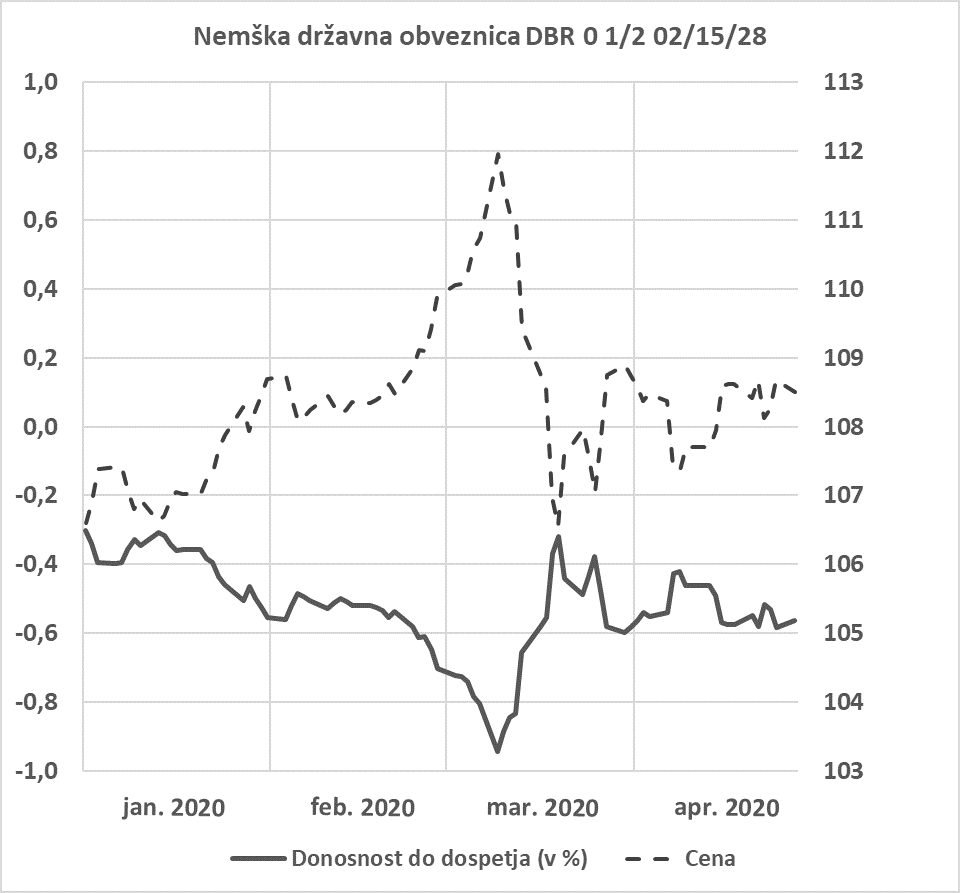

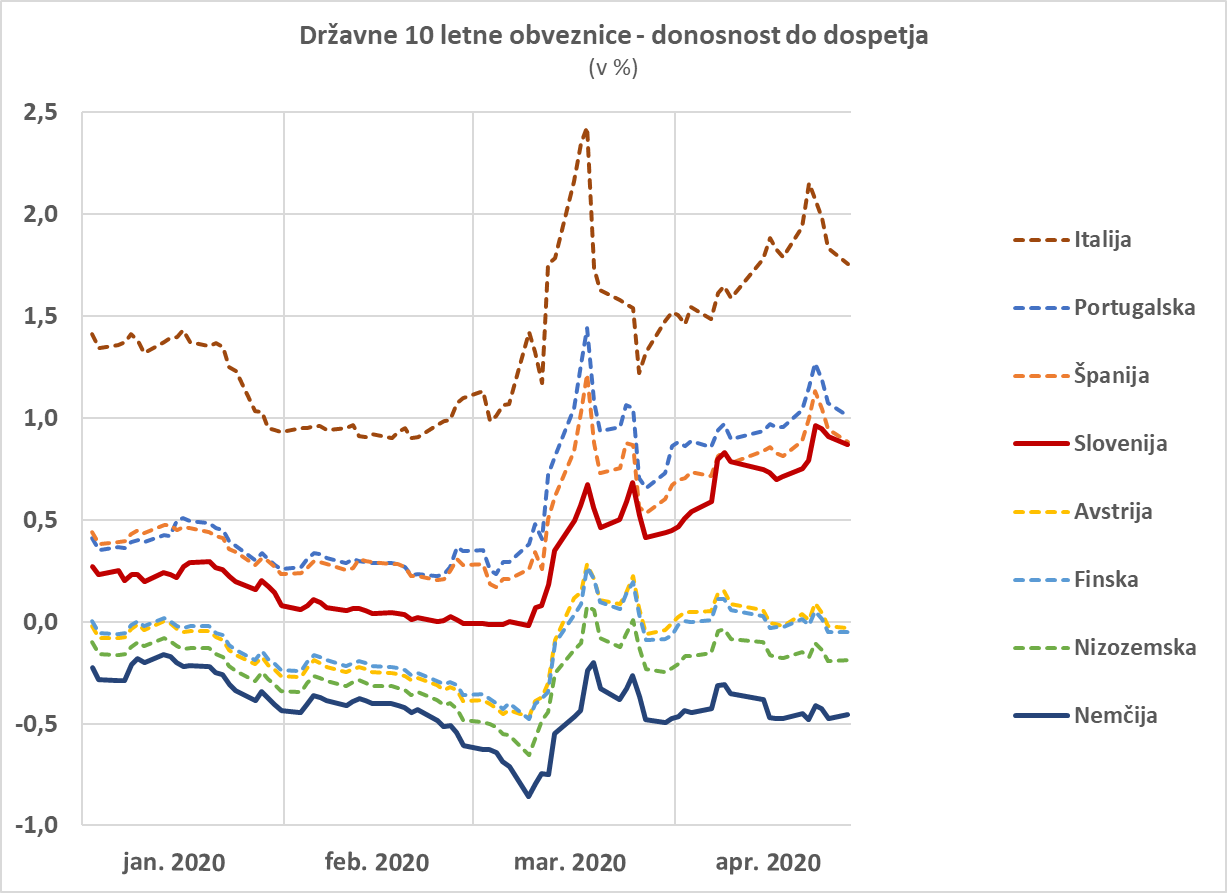

Obvezniški trgi so vse do 9. marca dokaj mirno prenašali koronavirus. Negativen vpliv je bil omejen in skladen s preteklimi izkušnjami ob poslabšanju gospodarskih obetov in krepitvi pričakovanj po zmernem ohlajanju gospodarstva. Posledično so se krepila pričakovanja po nižjih obrestnih merah oz. nizkih obrestnih merah za dlje časa v prihodnje, kar je rahlo nižalo donosnosti do dospetja obveznic naložbenega bonitetnega razreda v februarju in prvih dneh marca. Sledila je nenadna uvedba strogih karanten in nastop likvidnostnega šoka. Drastična ustavitev gospodarske aktivnosti je povzročila likvidnostni šok. Zahtevane donosnosti so močno poskočile tako zaradi porasta kreditnega tveganja v ustavljenem gospodarstvu kot tudi akutne zahteve po likvidnosti, torej denarju. Številni vlagatelji so v dneh po 9. marcu odprodajali tudi visoko bonitetne obveznice. Likvidnostni šok je zajel celoten obvezniški trg. Slovenske in nemške državne obveznice niso bile izjema. Donosnost do dospetja je med 9. in 19. marcem tako slovenskim kot nemškim državni obveznicam podobno porasla. Tistim z osemletno ročnostjo je tako porasla za okvirno 0,7 odstotne točke (glej sliki v nadaljevanju).

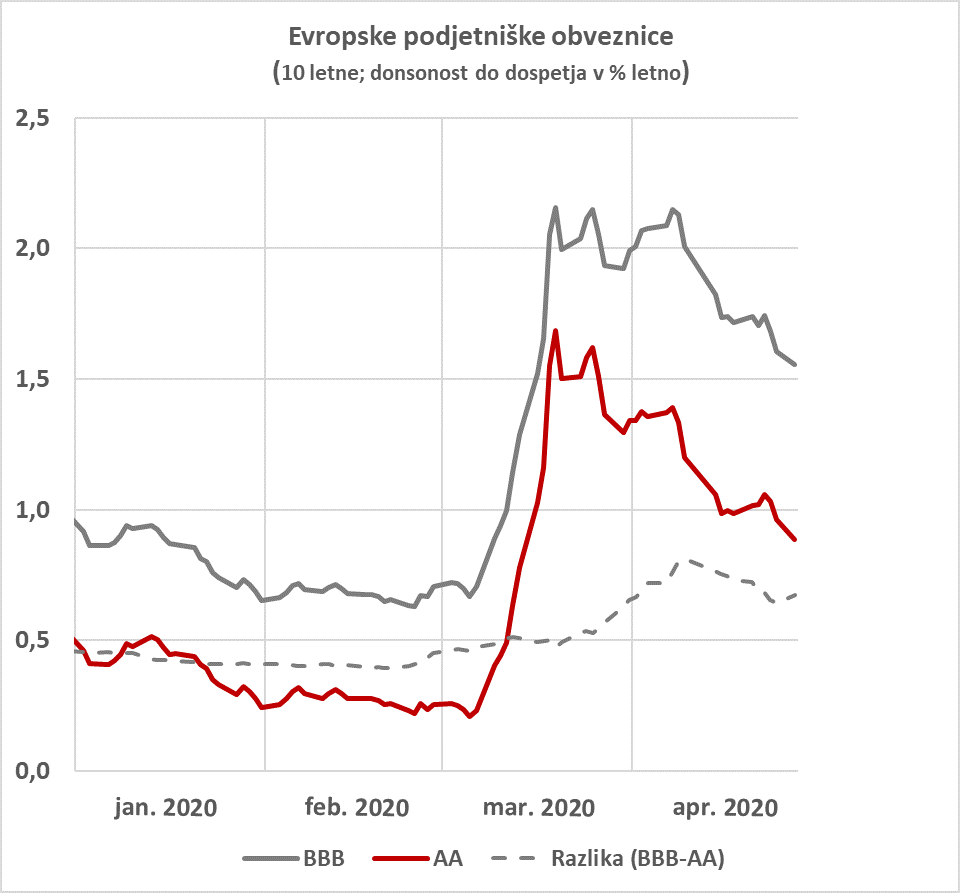

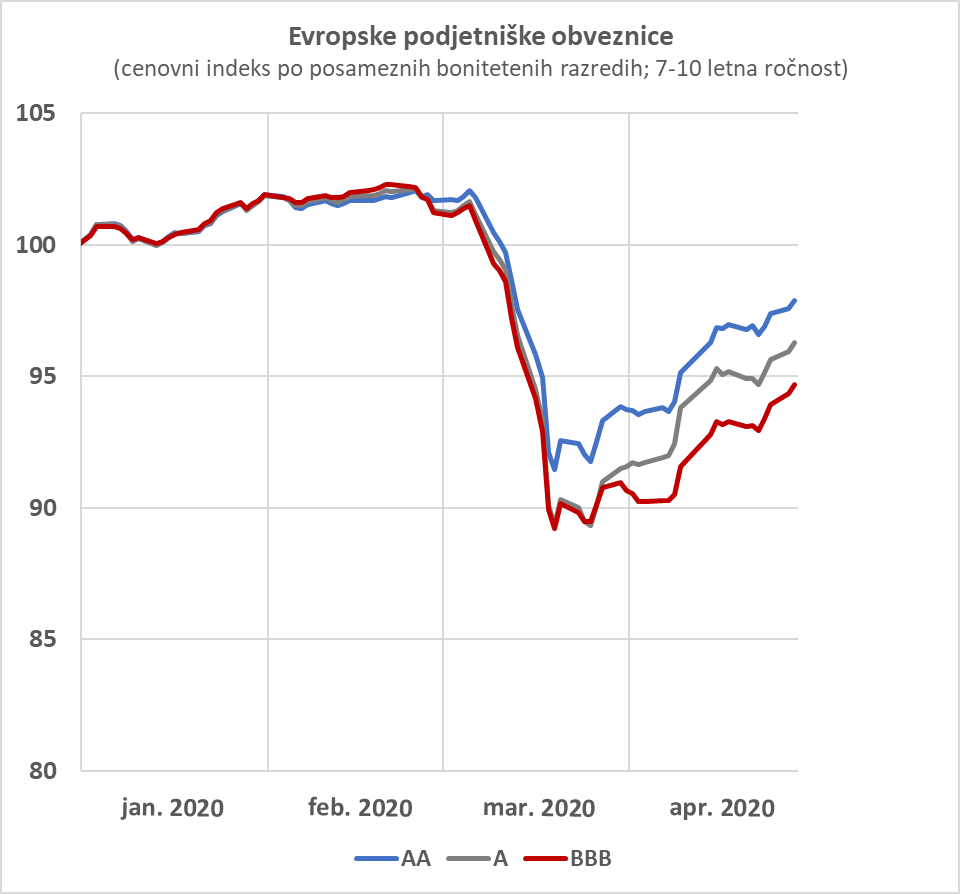

Podjetniškim obveznicam se je godilo podobno, le skoki zahtevane donosnosti (in padci cen) so bili ustrezno višjemu kreditnemu tveganju višji. Če je podjetniška obveznica bonitetnega razreda BBB z ročnostjo 10 let še v začetku marca prinašala 0,7 % odstotno donosnost do dospetja, je ta do 19. marca porasla na 2,2 %. To pa je hkrati pomenilo okvirno 13 % znižanje njene vrednosti. Ogromno znižanje vrednosti, ki mu na obvezniških trgih v zgodovini (skoraj) ni para.

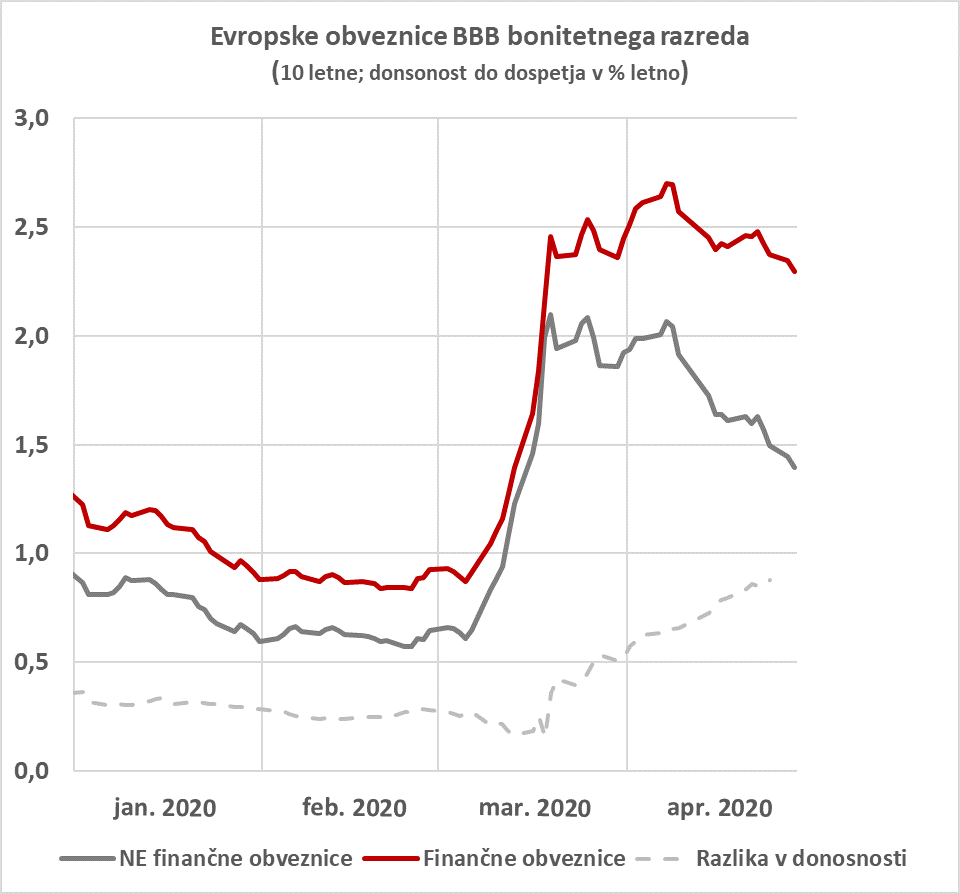

Znotraj segmenta podjetniških obveznic so bile sicer ogromne razlike. Močnejše upad vrednosti so, podobno kot na delniških trgih, utrpele panoge, ki jim je pandemija povzročila visoko neposredno škodo. Primer takih so bančne obveznice, katerih zahtevane donosnosti so porasle bolj kot donosnosti obveznic nefinančnih družb.

Odziv Evropske centralne banke

Skok zahtevanih donosnosti evropskih obveznic pomeni močno podražitev svežega financiranja evropskih podjetij in je bil v nebo vpijoč znak, da mora ECB ukrepati z vsemi razpoložljivimi ukrepi, predvsem pa si mora domisliti nove, kreativnejše, pogumnejše in neposredno v mala in srednja velika podjetja usmerjene ukrepe. ECB se je sprva (pre)skromno odzvala in 12. marca napovedale le »stare« v časih državne dolžniške krize preverjene ukrepe, in sicer povišanje odkupov obveznic v višini 120 mrd EUR ter ponovno uvedbo ciljno usmerjenih poceni posojil poslovnim bankam (TLTRO 3). Obvezniških trgov to ni pomirilo, a ECB je napako popravila čez nekaj dni in 18. marca uvedla PEPP oz. Pandemijski izredni program odkupovanja obveznic (prvič tudi grških državnih obveznic) v višini 750 mrd EUR. Ogromna številka, ki je nakazala, da predsednica ga. Lagard misli resno. Obvezniški trgi so prisluhnili. Rast zahtevanih donosnosti se je v dneh po najavi PEPP ustavila. V aprilu je ECB nadaljevala v agresivnem slogu in občutno sprostila zahteve po obsegu in kvaliteti zavarovanj, ki jih zahteva pri posojilih poslovnim bankam (npr. TLTRO 3) ter jasno komunicirala, da se ne bo držala sorazmernosti velikosti držav, ampak bo ukrepe usmerila v tiste dele kapitala, ki bodo zaradi pandemije najbolj prizadeti (oz. jim bo cena zadolževanja najbolj poskočila). Agresivnost ECB je bila poleg znakov stabilizacije in postopnega umirjanja pandemije v Evropi razlog za občutno nižanje zahtevanih donosnosti evropskih obveznic v aprilu.

Odziv držav in državnih voditeljev je bil večinoma sicer rahlo zapoznel (npr. ameriški predsednik Trump), a zatem toliko odločnejši. Politiki so tekmovali med seboj v obsegu in oblikah pomoči s karanteno prizadetim državljanom in gospodarstvu. Ukrepi so bili večinoma radodarno odmerjeni in usmerjeni v znosno prebroditev krize za gladek in hiter zagon gospodarstva po zaključku pandemije. Do tu vse lepo in prav, a napovedane pomoči se v marsikateri državi seštevajo v 10 in več % letnega BDP. Vse to seveda močno napihuje državni dolg in postopoma so se pričeli porajati prvi dvomi o vzdržnosti in primerni ceni financiranja vseh teh pomoči. Slednje naj bi odpravila uvedba skupne evropske korona obveznice, a iz ene videokonference evropskih voditeljev do naslednje je postajalo vse jasneje, da tej ideji (skupni garanciji za poplačilo korona obveznic) Nemci in Nizozemci močno nasprotujejo. Obvezniški trgi so posledično, podobno kot pred leti v evrski državni dolžniški krizi) zopet pričeli razlikovati med severno bolj finančno odgovorno in južno bolj zadolženo Evropo. Žal Slovenija, sodeč po premikih na obvezniških trgih sodi bolj v sklop slednjih.

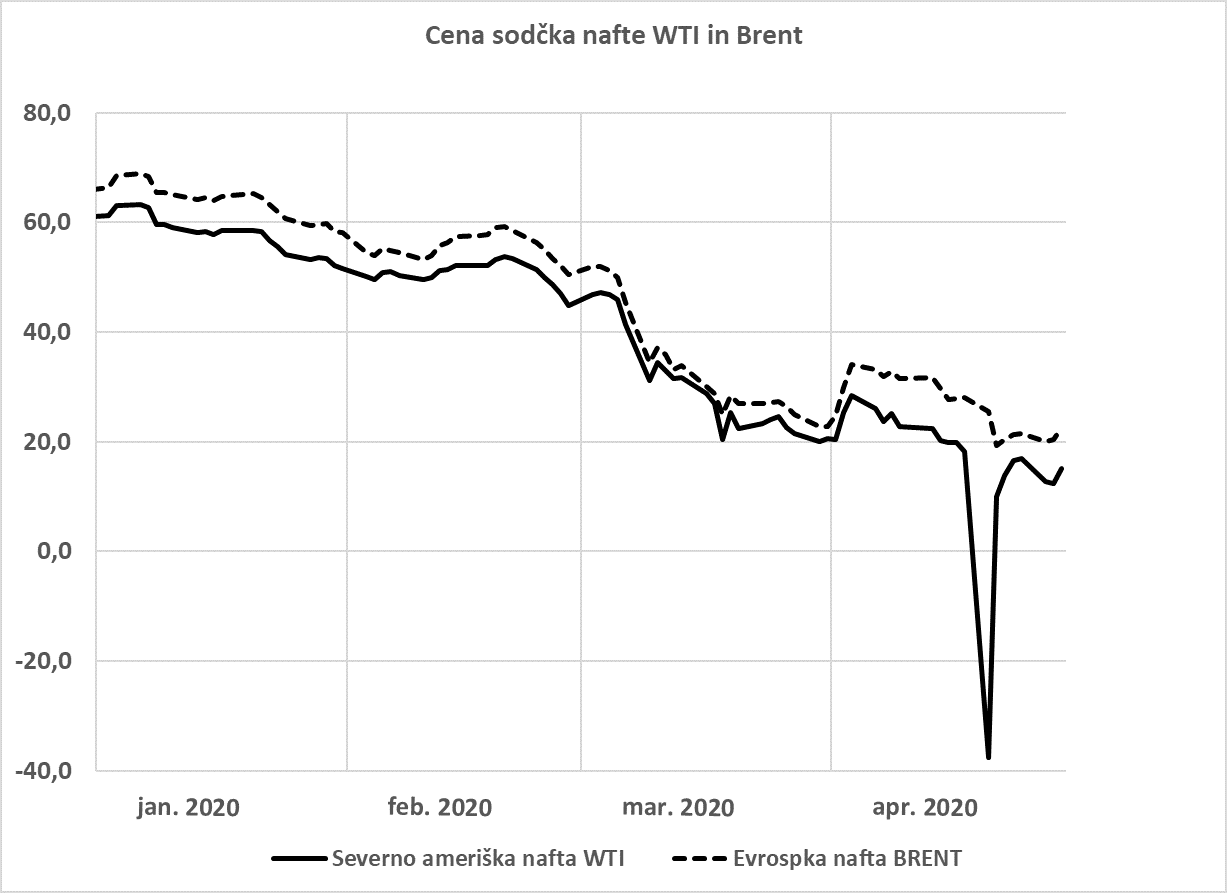

3. Nafta

Prizemljena letala, mirujoči osebni avtomobili, ustavljen javni potniški promet…. Že to je samo po sebi dovolj za drastičen upad cene nafte. V takih okoliščinah sta se Savdska Arabija in Rusija sprli glede predloga zmanjšanja obsega načrpane količine za krepitev cen nafte in se celo spustili v cenovno vojno in povečanje črpanja. Sledil je marčevski kolaps cene ter aprilska močno negativna cena nafte. Do slednje je prišlo zaradi prenapolnjenosti skladiščnih kapacitet. Aprila so se tako številni trgovci z nafto znašli v situaciji, ko prek terminskih pogodb v naprej kupljene aprila v Cushing dostavljene nafte zaradi ničnega povpraševanja po končnih naftnih derivatih niti ni bilo moč prodati naprej niti je ni bilo moč shraniti v naftnih skladiščih. Ta so bila vsa zapolnjena z marčevsko nafto. Posledično so bili pripravljeni plačati komurkoli, da bi namesto njih fizično prevzel nafto. Aprila smo tako doživeli cenovni negativni rekord pri -37,6 USD za sodček severno ameriške nafte WTI.

Kako naprej?

Ključna je pandemija, njen obseg, hitrost širjenja ali umirjanja. Ta namreč določa strogost in trajanje karantene. Sodeč po marčevskih padcih ob uvedbi karanten, bo za resnejšo vrnitev vlagateljev na kapitalske trge potrebno njihovo sproščanje in ukinitev. V zadnjih dneh aprila smo na dobri poti, hitrost širjenja obolelih se umirja. Številne države so s pomočjo karanten dosegle močno znižanje števila dnevno okuženih in strogi ukrepi se rahljajo ali je njihovo rahljanje napovedano. Tveganje ponovne pospešitve pandemije ob rahljanju ukrepov je vsekakor prisotno. Pa vendar so oz. bodo v naslednjih mesecih na morebitni drugi val pandemije koronavirusa zdravstveni sistemi bolje pripravljeni kot marca. Respiratorji so izdelani in nameščeni v intenzivne oddelke, zaloge mask in razkužil obnovljeni. Procesi iskanja izvora novih okužb so bolje vzpostavljeni. Temu navkljub bi se javnost in kapitalski trgi na morebiten drugi val odzvali močno in negativno. Stroge karantene so namreč izredno gospodarsko uničujoče in finančno drage. Državne finance niti centralne banke si njihove ponovitve praktično ne morejo privoščiti. Posledično bi že samo povečana verjetnost ponovne uvedbe strogih karanten imela močan in negativen vpliv na finančne trge.

Po drugi strani celotna farmacevtska industrija in akademsko-znanstveni svet intenzivno iščejo zdravilo in/ali cepivo. Preboj na tem področju bi z vidika finančnih trgov pandemijo čez noč poslal v pozabo, saj bi karantene izgubile smisel. Odziv bi bil močan in pozitiven. V tem optimističnem scenariju bi zaradi poplave likvidnosti in rahljanja bančnih pravil in regulative, ki smo ji priča aprila, imeli čez čas finančne težave druge vrste. Kot na primer obuditev inflacije…

Precej verjetni pa so zmerni srednji scenariji, v katerih koronavirus žal ostaja med nami, zdravila so zmerno učinkovita, cepiva (še) ni (dovolj) in številni ukrepi družbenega distanciranja zaradi nadzorovanja pandemije ostanejo nuja in nov vsakdan. Finančni trgi in gospodarstvo se prilagodijo in sobivajo s koronavirusom.

Tokratni podroben pregled finančnih trgov v pandemiji koronavirusa zelo jasno pokaže izredno povezanost med hitrostjo širitve pandemije ter finančnimi trgi. Centralne banke in državni voditelji so s skrajnimi napori lahko le lajšali finančno bolečino, ki jo je karantena povzročila. Glavno vlogo na finančnih trgih ima še vedno mikroorganizem imenovan SARS CoV-2.

Pokojninska družba A, d.d.