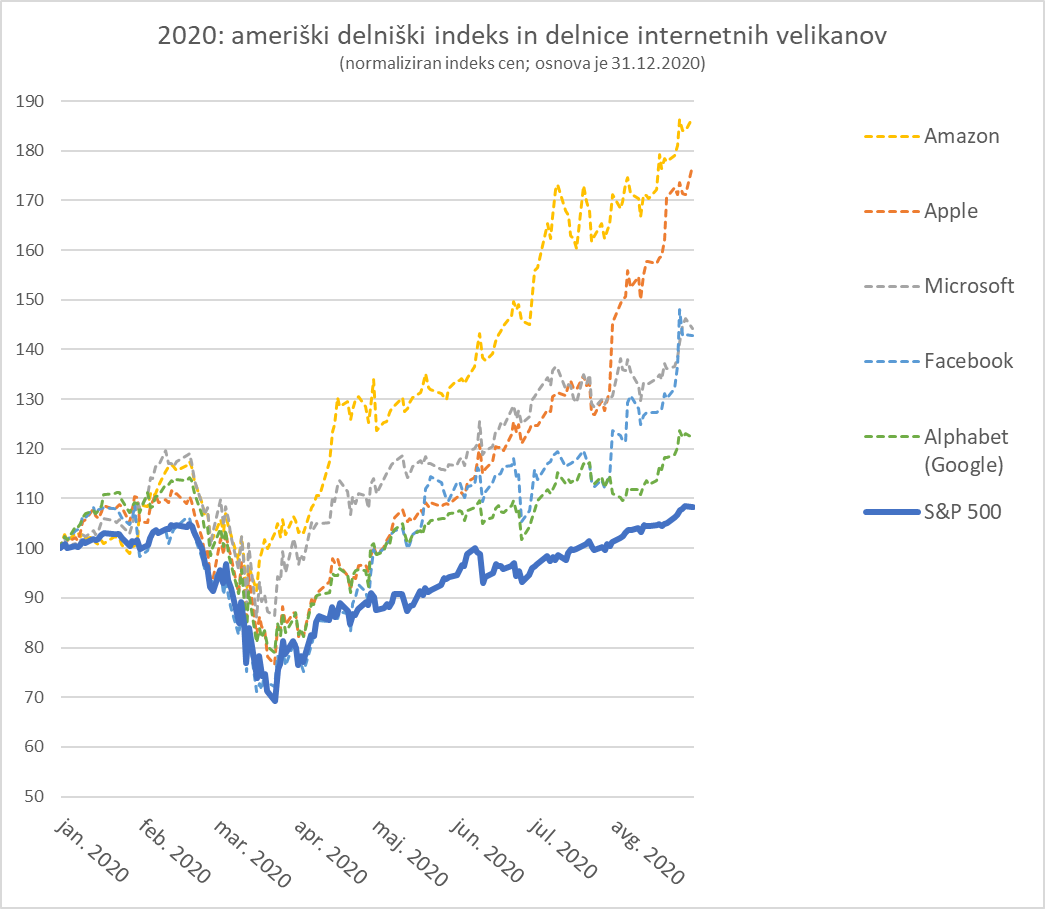

Pandemija koronavirusa in stroge karantene ter zamrznitev svetovnega gospodarstva so povzročili globoko recesijo svetovnih razsežnosti. Kako to, da je potem ameriški delniški indeks v avgustu brez težav presegel vrednost iz letošnjega februarja (izpred pandemije) in s tem hkrati dosegel najvišjo vrednost v zgodovini?

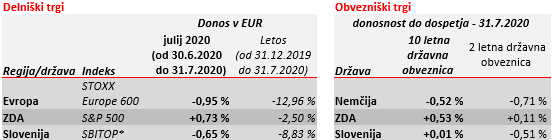

JULIJ 2020

*Cenovni indeks, ki ne vključuje donosa od prejetih dividend

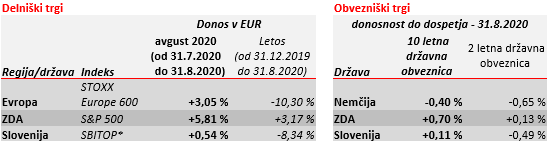

AVGUST 2020

*Cenovni indeks, ki ne vključuje donosa od prejetih dividend

- Ekstremno močan odziv države, ameriške in drugih po svetu, ter centralnih bank. Države so na svoja pleča prevzele finančno breme korona krize prek dodatnih nadomestil za brezposelnost, čakanja na delo, zamrznitve najemnin, poroštev za izredna posojila podjetnikom in podobno. Gospodarsko finančna škoda, ki so jo utrpeli običajni Američani, je tako zaenkrat precej omejena.

- Centralne banke so tam, kjer so imele še nekaj možnosti (na primer v ZDA iz razpona med 1,75 do 1,5 % na 0,25 do 0 %) dodatno znižale referenčne obrestne mere in s tem pomagale nižati dolžniško breme in po drugi strani dvignile vrednost prihodnjih denarnih tokov iz naslova naložb oz. posledično vrednost teh naložb. Izredno kreativno agresivne so bile tudi pri novih nekonvencionalnih ukrepih v smeri odkupovanja obveznic (ameriška centralna banka na primer celo obvezniških indeksnih skladov). Cilj teh ukrepov je bil preprečiti likvidnostni šok korona krize ter splošno omejitev praktično vseh obrestnih mer (posojila, obveznice,…) na nične oz. v primeru Evropske centralne banke kar na negativne nivoje.

- Tehnološki sektor: Čeprav ameriški delniški indeks S&P 500 sestavlja 500 največjih ameriških borznih družb, kar 23% indeksa sestavlja le pet največjih tehnoloških velikanov (Apple, Microsoft, Amazon, Facebook in Google). To so hkrati družbe, ki so zaradi osredotočenosti na internetno poslovanje v karanteni največ pridobile oz. v korona krizi dobile dodaten zagon. Koronavirusu se lahko zahvalijo za poskok poslovanja in močno rast cen njihovih delnic v letošnjem letu. Slednje ter visoka utež v ameriškem delniškem indeksu sta močno prispevali k vrnitvi vrednosti indeksa na rekordne ravni.

- Potek pandemije in pričakovanje zdravila in/ali cepiva. Pandemija je v poletnih mesecih v severni hemisferi izgubila del zagona tako po številu novo okuženih kot številu umrlih. Številni indikatorji so nakazovali na postopno vrnitev aktivnosti v vsakdanje življenje. Slednje ter predvsem spodbudne novice o poteku razvoja cepiv ter terapij zoper Covid so vlagatelje navdajale z upanjem po prvih znakih svetlobe na koncu tunela imenovanega korona kriza.

Evropske delnice so podobno kot ameriške v zadnjih mesecih močno porasle, a vseeno ne dovolj za dosego novih rekordnih vrednosti. Ključni razlog je v različni panožni sestavi ameriškega (S&P 500) in evropskega (STOXX 600) delniškega indeksa. V korona krizi visoko rastoča podjetja IT sektorja na primer v ameriškem S&P 500 predstavljajo 27 % indeksa (oz. kar 38 % v kolikor med IT sektor vključimo tudi Amazon, Facebook in Google), medtem ko v evropskem STOXX 600 IT sektor predstavlja le 7 % celotnega indeksa. Na drugi strani so v koroni najbolj upadle delnice družb finančnega in naftnega sektorja, ki sta v evropskem indeksu zastopana z 14 % oz. 4 %, v ameriškem pa le 9 % in 2 %. Sami premiki vrednosti panožnih sektorskih delniških indeksov so presenetljivo podobni, podobno kot je s korona krizo enako prizadeto ali spodbujeno tudi samo poslovanje družb iz istega sektorja na tej ali oni strani Atlantika.

Kako naprej?

Trenutne razmere na splošno ter na delniških trgih so izredne in nepredvidljive. Na eni strani imamo ekstremno recesijo in pandemijo na drugi ekstremne ukrepe držav in centralnih bank ter poenoteno znanstveno skupnost v smeri iskanja zdravila in cepiva. Pričakujte močne nihaje v obe smeri in, kolikor le zmorete, omejite čustvene naložbene odzive.

Korona kriza je podobno kot drugi nenadni negativni šoki močno zamajala delniške trge, a podobno kot v drugih, se je tudi v tej panično čustveno odzivanje čez čas izkazalo za napačno. Dolgoročni varčevalec za pokojnino naj ohrani mirno kri ter še naprej nadaljuje z varčevanjem po začrtani poti.

Pokojninska družba A, d.d.