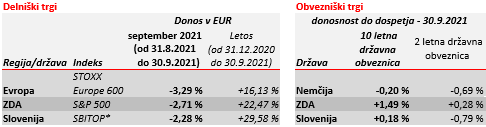

Vse višja inflacija spreminja retoriko in napovedi centralnih bankirjev in viša zahtevane donosnosti obveznic. To povzroča močno nihajnost delniških trgov in izpostavlja dele kapitalskega trga, ki so na porast inflacije in obrestnih mer najbolj občutljivi.

* Cenovni indeks, ki ne vključuje donosa od prejetih dividend

Pandemija je še vedno še kako prisotna, pa vendar se v razvitem svetu ne krepi. V številnih nedavnih žariščih se dejansko umirja. Navkljub pričetku šole in posledičnemu porastu medosebnih stikov se je število dnevnih okužb na ameriški Floridi ne samo stabiliziralo, ampak močno upadlo. Še vedno visoko, a nižje kot pred tedni, je tudi dnevno število okužb vseh Američanov. Znižanje števila okužb beležijo tudi v Izraelu. Evropa z nekaterimi izjemami (Slovenija, baltske države in Združeno kraljestvo) precej uspešno nadzoruje Delta različico koronavirusa s pomočjo visoke precepljenosti in uvedbe PCT pogoja v javno življenje. Večina zahodnega gospodarstva posledično posluje neovirano. Letalski promet med ZDA, Združenim kraljestvom in EU je zopet vzpostavljen. Gospodarstvo in z njim kapitalski trg sta si oddahnila, črni scenarij ponovitve lanske jeseni (splošnega zapiranja gospodarstva, policijske ure, karantene,…) se zaenkrat ne ponavlja. Gospodarsko okrevanje in pokoronsko odpiranje gospodarstva se lahko postopoma nadaljuje.

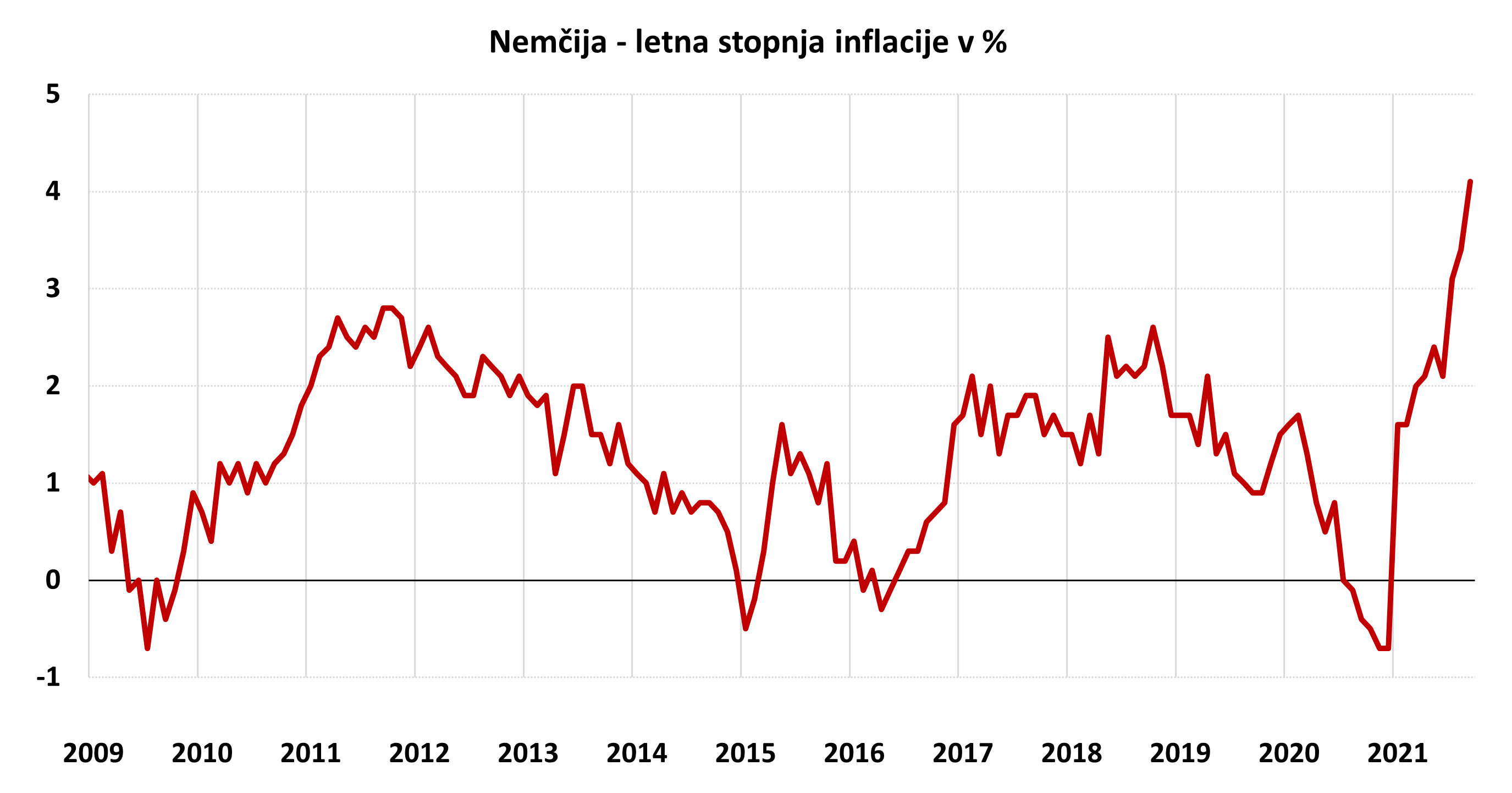

Pozornost vlagateljev se je posledično zopet preusmerila na moč gospodarskega okrevanja in proces normalizacije denarne politike oz. obrestnih mer ter višino inflacije. Slednja se je preko poletja občutno okrepila. Letna stopnja inflacije v Nemčiji znaša že 4,1 %, v Španij 4,0 %, Italiji 3,0 %, Franciji 2,7 %. Visoke številke. V Nemčiji imajo najvišjo inflacijo po letu 1993. Ob takih stopnjah inflacije centralni bankirji ne morejo ostati ravnodušni, pa čeprav vsi v en glas pojasnjujejo, da je večina inflacijskega skoka posledica enkratnih učinkov pokoronskega odpiranja gospodarstev. V septembru so pod težo objav stopenj inflacije ter številnih sporočil o težavah na energetskem trgu (ceni elektrike na nemškem trgu in plina na nizozemskem trgu sta se v zadnjih mesecih več kot potrojili), pretrganih dobaviteljskih verigah (cene ladijskih prevozov so se popeterile v zadnjem letu), splošnem pomanjkanju polprevodnikov (številni proizvajalci avtomobilov se spopadajo s to težavo) ter planiranem obsežnem ciklu državnega investiranja in trošenja držav, centralni bankirji pričeli napovedovati zmanjšanje izrednih pandemijskih ukrepov, zmanjšanje obsega dokupovanja obveznic (t.i. kvantitativno sproščanje) in napovedali dvigovanje referenčnih obrestnih mer. Ameriška centralna banka (FED) je tako opozorila na možnost, da kmalu zmanjša obseg odkupov obveznic. Angleška centralna banka ni izključila zvišanja referenčne obrestne mere še v letošnjem letu. Številne druge centralne banke po svetu so že dvignile referenčne obrestne mere (npr. Norveška).

Posledično so se zvišali nivoji obrestnih mer na kapitalskem trgu. Zahtevane donosnosti 10 letnih kvalitetnih državnih obveznic so se zvišale za okvirno 0,3 odstotne točke. Vrednosti obveznic in drugih finančnih naložb občutljivih na nivo obrestnih mer so se konec septembra občutno znižale. Največ pozornosti finančne javnosti je pritegnilo občutno znižanje vrednosti delnic tehnoloških velikanov v zadnjih septembrskih dneh. Slednji so bili priljubljeno zatočišče vlagateljev tako v zadnjih letih ničnih oz. negativnih obrestnih mer, kot tudi med samo pandemijo (delo in socialno življenje se je preselilo na splet v domeno tehnoloških velikanov). Oba, za tehnološke delnice v preteklosti močna pozitivna dejavnika, sta v septembru nenadoma dobila negativen predznak. Pandemija se stabilizira in rahlo umirja, obrestne mere pa se višajo.

Zadnji tedni so pokazali močno občutljivost kapitalskega trga na že manjše spremembe obrestnih mer. V kolikor se pandemija s prihodom pomladi močno zmanjša in umakne iz javne diskusije ter inflacija in normalizacija obrestnih mer postaneta njen vsakdanji del, potem so pred nami na delniških trgih verjetno močno nihajni zimski dnevi in meseci.

Pokojninska družba A, d.d.