Ameriška centralna banka (FED) je 16. marca prvič po pandemiji dvignila referenčno obrestno mero iz 0,25 % na 0,5 %[1]. Angleška centralna banka (BOE) je dan za tem dvignila referenčno obrestno mero na 0,75 %. Evropska centralna banka (ECB) je nekaj dni pred tem sporočila, da bo z junijem prenehala z dokupovanjem obveznic in s tem v osnovi močno namignila v smeri prvega dviga referenčne obrestne mere v mesecih po tem. Je to pričetek cikla odločnega dvigovanja obrestnih mer ali pač le rahli dvigi in prilagoditve denarne politike?

*Cenovni indeks, ki ne vključuje donosa od prejetih dividend

Centralni bankirji sicer v komentarjih omenjajo številne statistične, gospodarske, politične in druge podatke, a tisto, kar zares šteje in je odločujoče, sta predvsem dva podatka:

1. Inflacija

Centralne banke so v prvi vrsti ustvarjene za zagotavljanje cenovne stabilnosti. V primeru ECB stopnja inflacije, ki je tik pod, a blizu 2 %. Enak nivo inflacije je tudi dolgoročen cilj FED in BOE. Februarja je letna stopnja inflacije v ZDA znašala 7,9 %, v Združenem kraljestvu 6,2 % in v evroobmočju 5,9 %. Inflacija v razvitem zahodnem svetu presega ciljno raven že vse od lanske pomladi. Proti inflaciji se agresivno borijo tudi centralne oz. nacionalne banke držav srednjevzhodne Evrope. Na Madžarskem so v mesecu marcu zvišali referenčno obrestno mero s 3,4 % na 4,4 % kot odgovor na 8,3 % inflacijo, njihova centralna banka pa napoveduje višanje obrestnih mer vse do 7 % še v tem letu. V drugi polovici leta 2023 pričakujejo umiritev inflacijskih pritiskov, in sicer na ciljnem nivoju 3 % na račun izzvenevanja prvotnih vplivov ruske invazije in sankcij kot tudi restriktivne politike centralne banke.

V Sloveniji je letna stopnja rasti cen v marcu znašala 5,4 %, kar je precej nižje napram 6,9 % inflaciji v mesecu februarju. K marčevski deflaciji so predvsem prispevale nižje cene električne energije zaradi začasne oprostitve plačila omrežnine tako za priključno moč kot za porabo električne energije za vse odjemalce, in sicer električna energija se je pocenila za 38,9 %.

Katerikoli podatek o inflaciji, s kateregakoli zornega kota nanj pogledate, povsem jasno kaže, da morajo centralne banke ukrepati.

2. Trg dela

FED ima dvojni mandat – poleg cenovne stabilnosti mu je naložena tudi skrb za polno zaposlenost. Podobno, a manj eksplicitno nalogo, imata tudi ECB in BOE. Stopnja brezposelnosti v ZDA znaša 3,5 % in je pod ciljno oz. nevtralno stopnjo brezposelnosti, ki jo FED ocenjuje na 4 %. Trenutna brezposelnost je torej nižja od nevtralne brezposelnosti, kar pomeni, da je trg dela izpraznjen. Povpraševanje po zaposlenih je visoko, število nezapolnjenih delovnih mest iz meseca v mesec višje, vse to pa posledično sproža odločno rast plač. V ZDA so plače v zadnjem letu porasle za 5,8 %, v Združenem kraljestvu rastejo s 4,8 % stopnjo. V evroobmočju znaša brezposelnost 6,8 % in je najnižja od nastanka evroobmočja, pomanjkanje delavcev je opazno in plačni pritiski so na porastu. Tudi trg dela torej jasno in glasno sporoča, da morajo centralne banke ukrepati.

Kaj pa ruska invazija na Ukrajino?

Vojna v Ukrajini je dvignila ceno nafte, še posebej evropskega plina in elektrike. To dviguje trenutno in pričakovano prihodnjo inflacijo, a hkrati tudi niža pričakovano gospodarsko aktivnost in rast ter čez čas tudi samo inflacijo. Tak učinek je najglasneje izpostavila BOE, ki pod energetsko draginjo tudi najmočneje trpi, saj je močno odvisna od ruskega plina za ogrevanje in energetsko oskrbo. Evropa je v okvirno podobni energetski situaciji, medtem ko je energetsko draginjo ZDA, ki je naftno in plinsko samozadostna, komaj oplazila. Skupno vsem trem centralnim bankam je to, da so v trenutni situaciji kot večjo nevarnost pripoznali inflacijo, medtem ko upočasnitev gospodarske rasti zaradi posledic vojne v Ukrajini opisujejo kot ključno tveganje za prihodnje mesece. Eskalacija in razširitev vojne ter posledično še dražja nafta in plin bi torej nižala pritisk na višanje obrestnih mer centralnih bank. Velja seveda tudi obratno, mirovni sporazum in normalizacija razmer na trgu energentov bi prek umika negotovosti in pospeška gospodarske aktivnosti celo okrepila pritisk na višanje obrestnih mer centralnih bank.

Dvig nivoja obrestnih mer in znižanje vrednosti obveznic

Kapitalski trgi v opisani situaciji pričakujejo nadaljnje dvige referenčnih mer tekom leta 2022. V ZDA na prek 2 % do konca leta (sedaj 0,5 %), v Združenem kraljestvu na okvirno 2 % (sedaj 0,75%) in v evroobmočju na 0% (sedaj -0,5%).

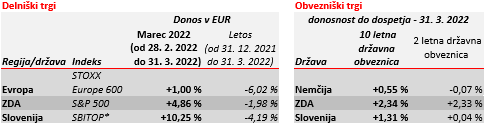

Zahtevane donosnosti obveznic so se novi realnosti prilagodile, torej v zadnjih 3 mesecih močno porasle. Na primeru slovenske 10-letne državne obveznice to pomeni dvig zahtevane donosnosti z 0,2 % v sredini decembra na 1,31 % danes in posledično znižanje njene cene za -10 % (iz 98,5 % na 88,7 % njene nominalne vrednosti).

Pokojninska družba A, d.d.

[1] Zgornja meja določenega razpona referenčne obrestne mere