Ameriška centralna banka (FED) je preteklo sredo dvignila referenčno obrestno mero za 0,5 odstotne točke na 1 %[1]. To je najvišji skok ameriške referenčne obrestne mere v več kot dveh desetletjih. Hkrati so jasno napovedali dodatne dvige v naslednjih mesecih oziroma zasedanjih. S tem so potrdili pričakovanja tržnih udeležencev po pospešenem dvigovanju referenčne obrestne mere proti 3 % proti koncu leta. Podobno odločni so v zadnjih dneh in tednih bolj ali manj vsi centralni bankirji razvitega sveta, npr. islandski (dvig za 1 odst. točko na 3,75 %) in avstralski (prvi dvig po 2010, in sicer za 0,25 odst. točke na 0,35 %). Pa bo to dovolj, da se inflacija umiri?

*Cenovni indeks, ki ne vključuje donosa od prejetih dividend

Uvod: zakaj imamo danes 8,5 % inflacijo v ZDA, 7,5 % v evroobmočju, v Združenem kraljestvu 7 %, Novi Zelandij 6,9 %, Švedskem 6 % itd.?

- Velika globalna recesija v obdobju 2008 do 2012 je zahodni svet za naslednje desetletje usmerila v varčevanje. Krizo je povzročilo pretirano in neetično bančno spodbujeno zadolževanje in špekuliranje. Kronski dokaz tega je bila kriza nizko bonitetnih hipotekarnih posojil v ZDA, posledična splošna nepremičninska kriza, propad bank in ogromna širša gospodarska škoda povzročene recesije. Po 2008 pa vse do pandemije leta 2020 so sledila leta visokega varčevanja gospodinjstev, podjetij in držav. Denarna politika centralnih bank je z ničnimi in negativnimi obrestnimi merami sicer poskušala destimulirati varčevanje in spodbuditi potrošnjo, a neuspešno. Centralno bančna poplava likvidnosti se je popolnoma zaustavila v samem bančnem sistemu, slednji je bil po krizi namreč priča strogi (samo)regulaciji in omejitvam in enostavno ni smel in zmogel spodbuditi kreditne rasti. Poleg tega pa so »vsi« varčevali in poplačevali posojila, ne pa najemali nova. To je bilo desetletje nizkih/ničnih/negativnih obrestnih mer, nične inflacije in močnega poudarka na strogih varčevalnih ukrepih (še posebej v Evropi).

- Pandemija je naša življenja drastično spremenila. Spremenila pa je tudi odnos do strogega varčevanja preteklega desetletja. Centralne banke in države so v 2020 usklajeno poplavile gospodarstvo z denarjem in preprečile gospodarsko sesutje, pa vendar so s tem tudi posadile seme današnje inflacije. Ogromne državne in centralno bančne spodbude so namreč skupaj z (med pandemijo in preteklem desetletju privarčevano) ogromno količino prihrankov ob odpiranju gospodarstev po pandemiji sprožile pospešeno trošenje. Politiki, centralni bankirji in drugi so v en glas spodbujali k ukrepom za zagon gospodarstva in bili pri tem uspešni. Nenadna visoka poplava povpraševanja je presegla zmožnosti v pandemiji okrnjenih dobaviteljskih verig oz. ponudbe. Sledil je cenovni skok, najprej dobrin in proizvodov, zatem tudi storitev.

- Energetska draginja, sprožena z invazijo Ukrajine, je zaradi podražitve nafte in hrane ter še posebej evropskega plina in elektrike dvignila trenutne stopnje inflacije in celotno trenutno inflacijsko sliko še poslabšala. Pa vendar po drugi strani tudi niža pričakovano gospodarsko aktivnost in s tem hladi pričakovano prihodnjo inflacijo.

Danes so inflacija, trg dela in rast plač v razvitem svetu na več desetletnem vrhu. Nivo obrestnih mer pa je navkljub odločni rasti v 2022 še vedno v bistvu le malenkost nad več desetletnim dnom. Vse mere dolgoročne pričakovane inflacije, tako anketne kot izpeljane iz cen finančnih instrumentov, so se povišale - v ZDA odločno prek 2 %, in sicer v bližino 3 %.

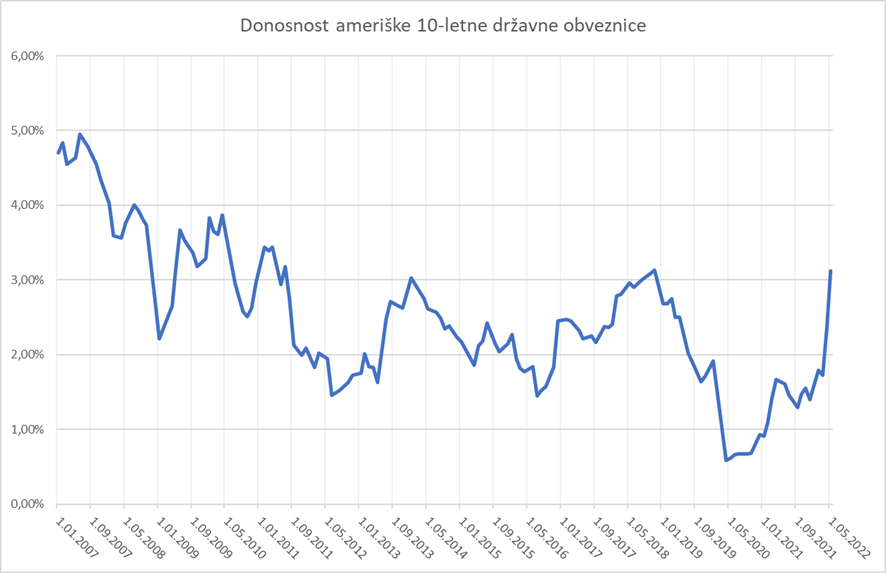

Po besedah g. Powell-a je teoretičen nevtralni nivo referenčne obrestne mere v ZDA nekje med 2 in 3 %, a to je nivo, ki ne deluje ne zaviralno, ne spodbujevalno na gospodarstvo in s tem inflacijo. Ta nivo torej tudi po besedah guvernerja FED-a ne zadostuje za ohlajanje pregretega gospodarstva, s katerim se soočamo danes. V kolikor se torej inflacija v prihodnje ne ohladi sama oz. zaradi drugih zunanjih dejavnikov (npr. drage energije), potem bo verjetnost dvigovanja referenčne obrestne mere prek 3 % proti koncu 2022 in v 2023 iz meseca v mesec višja. Dolgoročne obrestne mere bi v tem primeru porasle še močneje, saj FED z junijem pričenja z zmanjševanjem bilančne vsote (ne bodo reinvestirali vseh zapadlih obveznic), kar pomeni da bodo iz meseca v mesec kupovali vse manjše in manjše količine obveznic in s tem ob vsem ostalem enakem nižali pritisk na dolgoročne obrestne mere. To pa bi sodeč po običajnih razmerjih pred letom 2009, ko centralne banke niso kupovale obveznic z namenom nižanja dolgoročnih obrestnih mer (kvantitativno sproščanje), pomenilo, da bodo dolgoročne obrestne mere občutno višje kot kratkoročne. V primeru ameriških 10-letnih državnih obveznic bi to ob še naprej visoki inflaciji in polni zaposlenosti najverjetneje pomenilo porast zahtevane donosnosti do dospetja iz trenutnih 3 % proti 5 % do konca 2022.

Pokojninska družba A, d.d.

[1] Zgornja meja določenega razpona referenčne obrestne mere