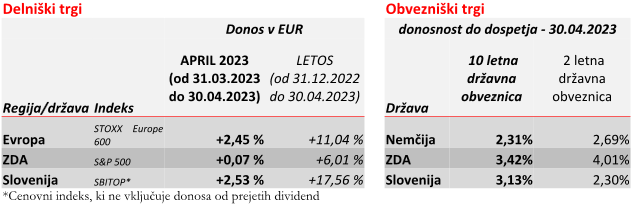

Na splošno se inflacija zmanjšuje – inflacija se je v ZDA v mesecu aprilu znižala s 5,0% na 4,9%. V evro območju se je inflacija od vrha pri 10,6% oktobra znižala na 7,0%. Ameriška centralna banka (Fed) in Evropska centralna banka (ECB) sta zaradi še vedno visoke inflacije dvignili referenčno obrestno mero za 25 bazičnih točk, in sicer Fed je zgornjo mejo dvignil s 5,00% na 5,25% in ECB s 3,00% na 3,25%. Mnenja o pričakovani inflaciji se med centralnimi bankami in obvezniškimi trgi občutno razhajajo. Na eni strani Fed zagovarja, da je primerno ob visoki in vztrajni osnovni inflaciji držati referenčne obrestne mere na višjih ravneh dlje časa, medtem ko na drugi strani obvezniški trgi prek cen napovedujejo skorajšnji začetek njihovega zniževanja.

Kaj so centralne banke in obvezniški trgi že naredili

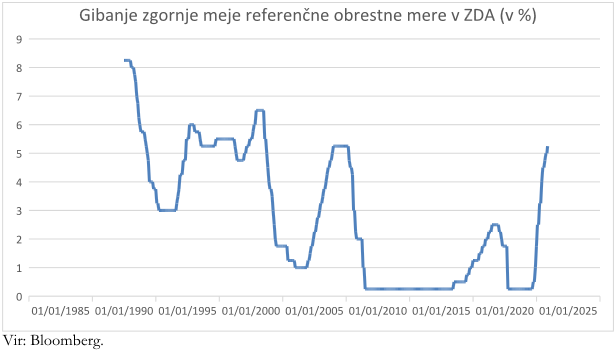

Fed je od začetka dvigov – marca 2022 – zgornjo mejo referenčne obrestne mere dvignil z 0,25% na 5,25%, kar je izjemnih 5 odstotnih točk v zgolj 14 mesecih. ECB je pričela z dvigi nekoliko kasneje, vendar je prav tako od julija 2022 dvignila referenčno obrestno mero za 3,75 odstotne točke, in sicer z -0,50% na 3,25%. Od ECB lahko sodeč po izjavah vodilnih pričakujemo še 2 dviga po 25 bazičnih točk, predstavniki Feda pa namigujejo v smeri najverjetnejše ohranitve trenutne referenčne obrestne mere ob pozornem spremljanju tekočih podatkov, ki bi nakazovali na učinke dosedanjih dvigov. Obe centralni banki sta tudi pričeli s kvantitativnim zategovanjem, s čimer se omeji količino kapitala v sistemu, kar deluje zaviralno na inflacijo. Višje obrestne mere delujejo na gospodarstvo z zamikom 6 do 18 mesecev.

Hkrati je prišlo do korenitih sprememb tudi na obvezniških trgih. Donosnost 10-letne ameriške državne obveznice se je od julija 2020 zvišala z 0,51% na 3,62%. Donosnost 10-letne nemške obveznice se je v istem obdobju zvišala z -0,54% na 2,43% in donosnost 10-letne slovenske državne obveznice se je zvišala z -0,03% na 3,25%. Zaradi pričakovanja trgov, da se bo inflacija v kratkem močno znižala in posledično referenčne obrestne mere, so donosnosti obveznic s krajšo ročnostjo višje (donosnost 2-letne nemške državne obveznice je 2,74%), kakor obveznic z daljšo ročnostjo (donosnost 10-letne nemške državne obveznice je 2,43%). Inverzna krivulja donosnosti po navadi nakazuje na možnost recesije.

Kakšen pogled naprej imajo centralne banke in obvezniški trgi

Stopnje brezposelnosti razvitega sveta so rekordno nizke. V ZDA ta znaša 3,4%, v evro območju pa 6,5%. Plače v ZDA so se v zadnjem letu povišale za 6,1%, kar pomeni, da je rast plač že celo presegla inflacijo pri 4,9%. V Sloveniji imamo po zadnjih podatkih inflacijo pri 9,4% in povprečno rast neto plač pri 12,2%. Pri polni zaposlenosti in takšni rasti plač so pritiski na vztrajajočo in trmasto inflacijo še toliko močnejši. Ameriške delnice so se v letošnjem letu podražile za 8,3% in evropske delnice za 9,9%. Delniški trgi in centralni bankirji so mnenja, da bo inflacija prisotna dlje časa, kakor to pričakujejo obvezniški trgi, saj jedrna inflacija pri 5,5% v ZDA in pri 5,6% v evro območju ostaja visoka in trmasta. Posledično centralni bankirji sproščanja monetarne politike v letošnjem letu ne pričakujejo.

Obvezniški trgi po drugi strani pričakujejo, da bo Fed že septembra letos pričel z nižanjem referenčne obrestne mere. Trenutne donosnosti obveznic nakazujejo, da naj bi se referenčna obrestna mera do konca januarja 2024 znižala za kar 1 odstotno točko. Ključno tveganje obvezniški trgi vidijo v nestabilnosti dela ameriškega finančnega sistema, predvsem regionalnih bank. Številne izmed njih so zaradi dviga obrestnih mer in težav nepremičninskega trga zašle v nemilost vlagateljev.

Del razloga se skriva tudi v skrbi, da ZDA ne bo sposobna poplačati obveznosti dolžniških vrednostnih papirjev v prihodnjih mesecih, ko zapadejo. Težava je namreč v tem, da imajo ZDA statutarno omejitev, ki narekuje, koliko javnega dolga lahko država izda v določenem obdobju. Temu pragu so se približali že v januarju, a so do danes z raznimi računovodskimi ukrepi uspeli zagotoviti vsa plačila.

Ali je res že čas za nižanje obrestnih mer?

Do razhajanja v mnenju Feda in obvezniškega trga najverjetneje prihaja zaradi slabih preteklih odločitev Feda. Ta je predolgo zavlačeval z dvigi referenčne obrestne mere, saj je prvi dvig izvedel šele marca lani, ko je bila inflacija že pri 8,5%, češ da je inflacija zgolj »prehodna«. Tudi ankete so pokazale zgodovinsko najnižje zaupanje v predsednika Feda, Jerome Powella – zaupa mu zgolj 36% javnosti. Se je pa potrebno zavedati, da smo se po dolgem obdobju nizkih ali celo negativnih obrestnih mer vrnili na neko normalno raven. Pričakovanja, da se bo jedrna inflacija v naslednjih dveh letih približala 2%, so precej optimistična. Za primer vzemimo finančno krizo iz leta 2008, ko je stopnja brezposelnosti v ZDA narastla na 10% in so propadale sistemsko pomembne banke (Lehman Brothers). Takrat se je jedrna inflacija v dveh letih znižala z 2,5% na 0,8%, torej za 1,7 odstotne točke. Če želimo trenutno inflacijo pripeljati na nivo 2% bodo morale centralne banke zvišati referenčne obrestne mere na vsaj 2 odstotni točki nad jedrno inflacijo, da bo monetarna politika zares postala dovolj restriktivna in premagala inflacijo ob polni zaposlenosti in rasti plač, ki smo ju trenutno deležni.

Kako so navedene razmere na finančnih trgih vplivale na poslovanje pokojninskih skladov v upravljanju Pokojninske družbe A, d.d. lahko preverite na povezavi.

Pokojninska družba A, d.d.