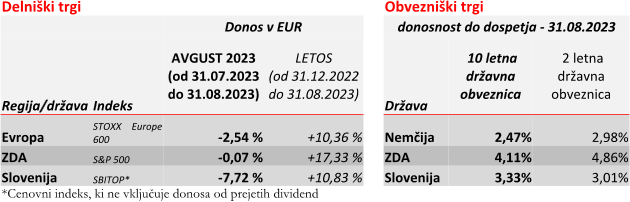

Začetek meseca avgusta je pretresel finančne trge, ko je ameriška bonitetna agencija Fitch znižala bonitetno oceno ZDA z AAA na AA+. Teden dni kasneje je ameriška bonitetna agencija Moody's znižala bonitetno oceno 10 ameriškim manjšim in srednje velikim bankam. Ameriške delnice so se v avgustu pocenile za -0,25 % (v EUR), evropske delnice pa za -2,79 % Po drugi strani pa smo bili priča solidnim gospodarskim kazalnikom. Hkrati lahko na nepremičninskih trgih po svetu opazimo, da se nepremičnine še vedno dražijo, kljub višjim obrestnim meram hipotekarnih posojil.

Nižanje bonitetnih ocen

Fitch je kot razloge za znižanje bonitetne ocene ZDA navedel visoko verjetnost poslabšanja financ v državi v naslednjih treh letih zaradi gospodarskih šokov, znižanja davkov, novih pobud za trošenje in političnih zastojev, kakor je bil dvig omejitve državnega dolga, ki so ga sicer v zadnjem trenutku uspeli sprejeti. Odločitev Fitcha ni imela bistvenega vpliva na obvezniški trg ob najavi spremembe. Sprememba bonitetne ocene ZDA je imela največji vpliv na naložbah, ki so občutljiva na tveganja – evropske delnice so se v prvih treh dneh avgusta pocenile za -2,85 %.

Moody's je znižal bonitetne ocene 10 manjšim in srednje velikim bankam, napovedal pa je pregled za znižanje tudi nekaterih večjih bank, kot so Bank of New York Mellon, Truist in State Street. Potencialne regulatorne kapitalske šibkosti, višji stroški zadolževanja in povišana tveganja, povezana s poslovnimi nepremičninami, so spodbudila preglede bonitetne agencije, kot tudi premikanje denarja od manjših bank k večjimi. Vlagatelji pozorno spremljajo znake šibkosti bančne industrije, odkar so marca propadle nekatere ameriške banke (Sillicon Valley Bank, First Republic) in ker je prišlo do prevzema Credit Suisse s strani UBS. Indeks ameriških bank KBW, ki predstavlja 24 vodilnih bančnih centrov in regijskih bančnih institucij, se je v avgustu pocenil za -7,36 % (v EUR).

Zakaj cene nepremičnin ponovno/še vedno rastejo?

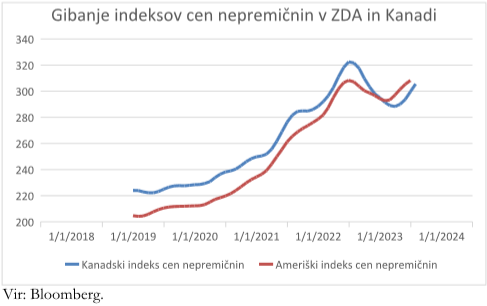

Nepremičnine v ZDA so se od januarja letošnjega leta in do junija podražile za 2,7 %1. Cene nepremičnin so v drugem četrtletju zvišale za 15 % na letni ravni. Za nepremičnine je značilno, da so občutljive na spremembe obrestnih mer. Zaradi dvigov referenčne obrestne mere ameriške centralne banke (Fed) se je fiksna obrestna mera na 30-letna hipotekarna posojila v ZDA dvignila z 2,70 % na nekaj več kot 7 %, vendar takšno povišanje ni vodilo v nižje cene nepremičnin. Kljub temu, da se je povpraševanje nekoliko zmanjšalo, se je prav tako zmanjšala tudi ponudba. Tisti, ki so si zagotovili nizko obrestno mero na 30-letno hipotekarno posojilo, ne želijo prodati svojih nepremičnin, saj bi tako morali ugodna posojila poplačati in se ponovno zadolžiti po bistveno višji obrestni meri. Kaj bi to pomenilo za posojilojemalca? Nekdo, ki si je zagotovil 3 % obrestno mero na 30-letno hipotekarno posojilo, je dobil za 1000 dolarjev mesečne anuitete nekaj manj kot 240.000 dolarjev posojila. Taista oseba bi danes pri 7 % obrestni meri na 30-letno hipotekarno posojilo, pri čemer bi prav tako plačevala 1000 dolarjev mesečne anuitete, dobila zgolj 150.000 dolarjev posojila. Kupci na trgu nepremičnin torej so, vendar imajo zelo omejeno ponudbo. Podobno situacijo lahko opazimo tudi v Sloveniji.

V Kanadi so se cene nepremičnin od februarja letos podražile za 8,6 %2, vendar rast cen ni toliko odvisna od ugodnih hipotekarnih posojil, saj se posojilojemalcem na pet let ponovno nastavi obrestna mera, ki je velja za nadaljnjih 5 let. V Kanadi cene nepremičnin ponovno rastejo zaradi premora dvigov referenčne obrestne mere kanadske centralne banke v začetku leta, rasti plač (3,6 % na letni ravni) in splošne nizke ponudbe nepremičnin na trgu.

Centralne banke in inflacija

Fed in Evropska centralna banka (ECB) v avgustu nista imeli zasedanja, zato sta referenčni obrestni meri ostali nespremenjeni pri 5,50 % in 3,75 %. Čeprav se indeksi PMI nižajo (v evro območju z 48,6 na 46,7 in v ZDA z 52,0 na 50,4), ostaja brezposelnost še vedno izjemno nizka v ZDA (3,8 %) in celo rekordna v evro območju (6,4 %). Plače v ZDA rastejo s 5,7 % na letni ravni. Inflacija se počasi niža (v evro območju z vrha pri 10,6 % oktobra 2022 na 5,3 % in v ZDA z vrha pri 9,1 % junija 2022 na 3,2 %). Vlagatelji se počasi navajajo na dejstvo, da bodo referenčne obrestne mere ostale na povišanih nivojih dlje časa in centralne banke ne bodo tako hitro pričele z nižanji le-teh. Iz tega razloga bo zanimivo spremljati, kakšne odločitve bodo centralne banke sprejele v septembru, saj trenutno tržna pričakovanja nakazujejo na premor od dvigovanja referenčnih obrestnih mer tako pri Fed kot tudi pri ECB.

Kako so navedene razmere na finančnih trgih vplivale na poslovanje pokojninskih skladov v upravljanju Pokojninske družbe A, d.d. lahko preverite na povezavi.

Pokojninska družba A, d.d.

1Vir: S&P/Case-Shiller U.S. National Home Price Index.

2Vir: Teranet–National Bank House Price Index.