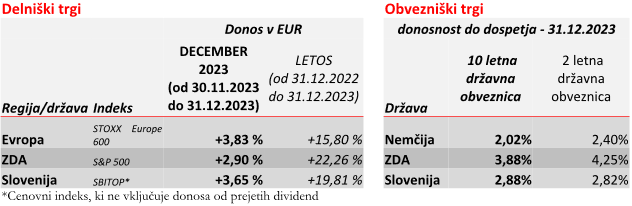

Glavna tema kapitalskih trgov v lanskem decembru je bila nižanje referenčnih obrestnih mer centralnih bank v novem letu 2024. Trgi so v cene vključevali vse bolj agresivna pričakovanja glede nižanj referenčnih obrestnih mer v prihodnje. Omenjeno se je odrazilo v znižanju donosnosti do dospetja (v nadaljevanju donosnost) obveznic. Donosnost ameriške 10-letne državne obveznice se je tako znižala s 4,33 % na 3,88 %, donosnost primerljive nemške 10-letne državne obveznice se je znižala z 2,44 % na 2,02 %. Pričakovano znatno nižanje referenčnih obrestnih mer se je odrazilo tudi v cenah delnic. Ameriške delnice (v EUR) so se v decembru podražile za +2,9 % (v letu 2023 za +22,3 %) in evropske so se podražile za +3,8 % (v letu 2023 za +15,8 %).

Združene države Amerike

Decembrski ameriški gospodarski podatki so bili v večini boljši od pričakovanih. Splošna inflacija se je znižala s 3,2 % na 3,1 % (novembrski podatek, ki je bil objavljen decembra; decembrska inflacija je narastla na 3,4 %), letna stopnja brezposelnosti se je znižala s 3,9 % na 3,7 %, število nepremičninskih novogradenj je bilo višje od pričakovanj in plače so se v 2023 v povprečju zvišale za 5,6 %. Ameriška centralna banka (Fed) je ohranila trenutni nivo zgornje meje referenčne obrestne mere pri 5,50 %. Predsednik Feda, Jerome Powell, pa je nakazal na zelo verjetno nižanje referenčnih obrestnih mer v letošnjem letu. Posledično so zaradi spodbudnih podatkov in komentarjev g. Powella trgi v decembru ocenili, da je inflacija praktično premagana in da bo Fed v naslednjem letu znižal referenčno obrestno mero za okvirno 1,75 odstotne točke, in sicer s 5,50 % na 3,75 %. Lastne projekcije Feda kažejo, da naj bi se referenčna obrestna mera do konca 2024 znižala za 0,75 odstotne točke na 4,60 %, kar je znatno odstopanje od pričakovanj tržnih udeležencev. Pričakovanja o nižjih referenčnih obrestnih merah so preko znižanja donosnosti do dospetja obveznic vplivala predvsem na nepremičninski delniški sektor v ZDA, ki se je podražil za +6,3 % (v EUR). Izjemno donosnost pri +10,3 % (v EUR) je v decembru dosegel indeks malih ameriških podjetij (Russell 2000).

Evro območje

Tudi Evropska centralna banka (ECB) je v decembru ohranila nivo referenčne obrestne mere nespremenjene, in sicer pri 4,00 %. Splošna inflacija se je v decembru povišala z 2,4 % na 2,9 %, plače pa so se v tretjem trimesečju 2023 povišale v povprečju za 5,3 % glede na leto pred tem. Uradniki ECB neradi govorijo o možnih znižanjih referenčnih obrestnih mer, čeprav se je inflacija močno znižala in približala ciljnim 2 %, ker zaenkrat podatki ne nakazujejo na ohlajanje rasti plač v evro območju. To je lahko za centralne bankirje problematično. Tržni udeleženci so decembra pričakovali prvo znižanje referenčne obrestne mere sredi letošnjega leta in kar za 1,5 odstotne točke nižjo referenčno obrestno mero do konca letošnjega leta (znižanje s 4,00 % na 2,5 %).

Pogled naprej

Pričakovanja kapitalskega trga po močnem nižanju referenčnih obrestnih mer v 2024 je bilo najverjetneje rahlo pretirano. V prvih dneh 2024 smo tako lahko spremljali rahlo streznitev, ki je bila posledica še vedno pozitivnih gospodarskih podatkov. Inflacija se sicer res odločno znižuje, vendar trg dela ostaja izjemno stabilen, gospodarstvo pa na splošno relativno odporno na višje obrestne mere, katerih končni učinek se počasi preliva v gospodarstvo. Dodatno ECB kljubujejo visoke fiskalne spodbude (zeleni prehod, trošenje za obrambo, v Sloveniji tudi sredstva za obnovo po avgustovskih poplavah), s katerimi se lahko zaradi njihove inflacijske narave še zadrži preobrat monetarne politike.

Tržna pričakovanja so se v novem letu rahlo umirila, in sicer kapitalski trg v zadnjih dneh v splošnem pričakuje znižanje Fedove referenčne obrestne mere do konca leta za približno 1,50 odstotne točke (s 5,50 % na 4,00 %). Za Evropo je ključno, ali bodo učinki visokih obrestnih mer zadali dovolj močan udarec gospodarstvu, da bo ECB primorana predčasno v spremembo monetarne politike in nižanje referenčnih obrestnih mer. Trenutno trgi pričakujejo prvo nižanje referenčnih obrestnih mer marca.

Vir: Bloomberg.

Kako so navedene razmere na finančnih trgih vplivale na poslovanje pokojninskih skladov v upravljanju Pokojninske družbe A, d.d. lahko preverite na povezavi.

Pokojninska družba A, d.d.