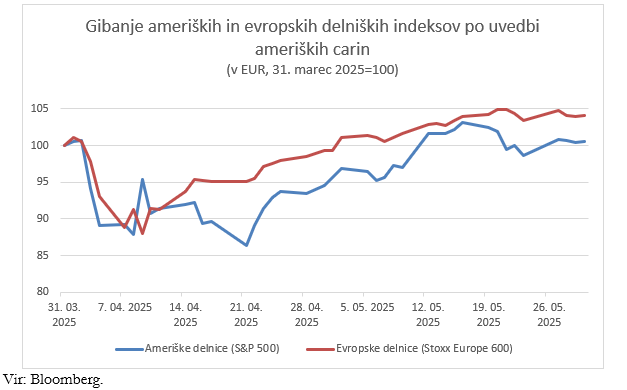

Od najnižjih vrednosti sredi aprila so svetovni delniški indeksi močno porasli. Če smo v prvih dneh aprila finančniki s šokom zrli v borzne tečaje, ki so iz dneva v dan ekstremno upadali in so samo v parih dneh izgubili prek 10 % vrednosti, smo lahko danes podobno presenečeni nad visoko rastjo vrednosti delnic od takrat dalje. Tako evropski kot ameriški delniški indeks sta do sredine maja namreč nadoknadila vse izgube povzročene 2. aprila z najavo visokih ameriških carin.

Trgovinska spopad ZDA in Kitajske

Ameriški predsednik je 2. aprila uvedene carine že 9. aprila za večino sveta odložil za 90 dni. Evropski delniški trg si je oddahnil in močno porasel. Ameriški pa, vsaj merjeno v evrih, niti ne. G. Trump je namreč ob odlogu carin na evropsko blago močno dvignil carine na kitajsko blago, čemur je sledila Kitajska, s čimer sta ti dve svetovni velesili praktično ustavili medsebojni pretok blaga in dobrin ter vstopili v trgovinsko vojno. Tako stanje, če bi trajalo, bi brez dvoma povzročilo resne posledice na obeh gospodarstvih. Razpoloženje ameriških potrošnikov, še posebej srednjega in nižjega dohodkovnega razreda, se je hitro in izredno močno poslabšalo. Na kitajske obleke, igrače in številne druge izdelke, ki so široko razpoložljivi in ceneni, so se ameriški potrošniki enostavno navadili. K temu je v zadnjih letih močno pripomogla tudi neposredna kitajska internetna prodaja prek aplikacij na pametnih telefonih (Shein, Temu, Alibaba…). Močna podražitev, kot posledica 145 % carine, ali celo ukinitev ponudbe kitajskega blaga, je logično močno kazila razpoloženje ameriških potrošnikov in tudi dela gospodarstva, ki se je zanašala na kitajske polizdelke in druge vhodne surovine. Trgovinsko vojno sta obe državi zaostrili tudi s prepovedjo izvoza strateških izdelkov in surovin. Kitajska je omejila izvoz redkih rud in kovin, ameriška stran pa prepovedala izvoz naprednih čipov in druge tehnološke opreme. Kapitalskim trgom spopad Kitajske in ZDA na trgovinskem bojnem polju ni bil po všeči. Vlagatelji so prodajali ameriške naložbe ter umikali denar iz dolarskih naložb. Vrednost dolarja je dodatno močno upadla, prav tako vrednost ameriških državnih obveznic. Varno zavetje so vlagatelji iskali v drugih svetovnih valutah, tudi EUR ter zlatu.

Umiritev

V drugi polovici aprila so se kapitalski trgi deloma umirili in sprijaznili z novo realnostjo, ki pa je prinašal tudi signale po umirjanju carinskih napetosti. Prvi voditelji so odpotovali k ameriškemu predsedniku in ton pogovorov ter razpoloženje voditeljev je deloval bolj spravljivo in spoštljivo kot same najave carin in enostranske izjave. Kapitalski trgi so obudili upanje, da je agresivnost ameriške strani morda le agresivna pogajalska taktika, ki naj zdrzne nasprotno stran in jo pripelje z resnim namenom za pogajalsko mizo. Delniški trgi so si v zadnjem tednu aprila in prvem tednu maja močno opomogli.

Začetek konca trgovinske vojne?

8. maja sta ZDA in Združeno kraljestvo sporočili, da sta dosegli zgodovinski trgovinski sporazum. Kljub številnim nedorečenostim sta obe strani dogovor označili za odličnega. Ameriški predsednik je poudaril, da dogovor odpira vrata ameriškemu mesu in drugim kmetijskim pridelkom, angleška stran pa je predvsem poudarila umik dodatnih 25 % carin na sto tisoč angleških avtomobilov izvoženih v ZDA. Kapitalskih trgi so novico sprejeli le z rahlim odobravanjem, saj je splošna 10 % carina na vse iz Združenega kraljestva v ZDA izvožene izdelke ostala. Glede na to, da imata ZDA in Združeno kraljestvo zgodovinsko gledano močno povezavo in tesne gospodarske ter politične odnose, je bila ohranitev 10 % splošne carine na angleško blago razočaranje. To je bil jasen signal, da teh 10 % carin za vse v ZDA uvoženo blago ostaja.

Zakopana bojna sekira

V naslednjih dneh smo izvedeli, da se bodo v Ženevi prek vikenda sestali ameriški in kitajski predstavniki z namenom umiritve trgovinske vojne. Trgi so novico sprejeli skeptično, saj ostrina retorike, tako na ameriški, kot tudi kitajski strani ni obetala preboja oz. pomembnega dogovora. A razplet je tokrat pozitivno presenetil. Carine so iz 145 % (ameriške carine) oz. 125 % (kitajske carine) znižali na 30 % (ZDA) oziroma 10 % (Kitajska) za naslednjih 90 dni ter napovedali pričakovanja po dodatnih dogovorih v smeri končnega trgovinskega sporazuma. Razplet je pozitivno presenetil. Ameriške delnice in ameriški dolar so pridobili na vrednosti. Upad vrednosti delnic povzročen z uvedbo carin 2. aprila in sprožitvijo trgovinske vojne pa je bil posledično v celoti nadomeščen.

Je trgovinske vojne torej konec?

Sodeč po delniških trgih bi skoraj lahko sklepali, da je temu tako. Pa vendarje dejstvo, da zaenkrat carine ostajajo, in sicer vsaj 10 % na vso v ZDA uvoženo blago in vsaj 30 % vso kitajsko blago ter da v veljavi ostajajo posamezne državne in sektorske dodatne carine. To je še vedno drastično povišanje carinskih dajatev, ki se bo z zamikom poznalo tudi na ameriških policah ali v obliki višjih cen ali v manj raznovrstni ponudbi. Zaenkrat so bile posledice aprila uvedenih carin še nevidne v vsakdanu potrošnika. Številna podjetja so namreč v prvih mesecih po novembrski zmagi g. Trumpa na ameriških volitvah iz previdnosti okrepile uvoz in zaloge uvoženih izdelkov. A te zaloge se praznijo in samo vprašanje časa je, kdaj se bodo prikradle na ameriške police. Vodstvo ameriške verige trgovin Walmart je ocenilo, da bodo prvi dvigi cen kitajskih izdelkov neizogibni ter da bodo na policah vidni konec maja. Pojasnjujejo, da 30 % carine tako na njihovo poslovanje, kot tudi ne poslovanje njihovih kitajskih dobaviteljev ne prenese ter da so primorani dobršen del prevaliti na končnega ameriškega kupca. Del ponudbe, ki temelji na kitajskih izdelkih, kot na primer igrače, športna oprema in oblačila, se bo posledično podražila za 10 in več odstotkov. Jamie Dimon, direktor največje ameriške banke JP Morgan, je ocenil, da je verjetnost recesije še vedno prisotna in občutna. Dejstvo ostaja, da se je trgovinska vojna umirila, a tudi da še ni končana. Dejstvo ostaja, da, tudi v kolikor ostane zamrznjena v trenutnem stanju, izredno škodi globalnemu gospodarstvu ter da se iz tedna v teden, ko ni končana, eksponentno viša škoda, ki jo le-ta povzroča. Poleg tega je g. Trump ter narava trgovinske vojne nepredvidljiva. Možna so presenečenja, tako pozitivna kot negativna. V interesu svetovnega gospodarstva in kapitalskih trgov je, da se trgovinski spori čimprej in v celoti končajo. Dlje ko bodo carine prisotne, višja bo gospodarska škoda in višja verjetnost negativih presenečenj, tudi na delniških trgih.

Kako so navedene razmere na finančnih trgih vplivale na poslovanje pokojninskih skladov v upravljanju Pokojninske družbe A, d.d. lahko preverite na povezavi.

Pokojninska družba A, d.d.

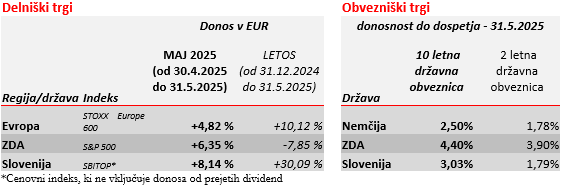

1 Vse donosnosti so v EUR.