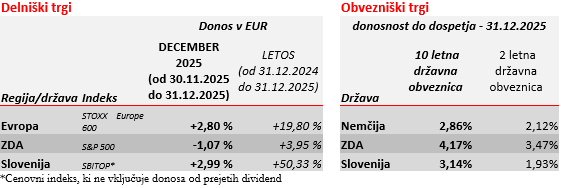

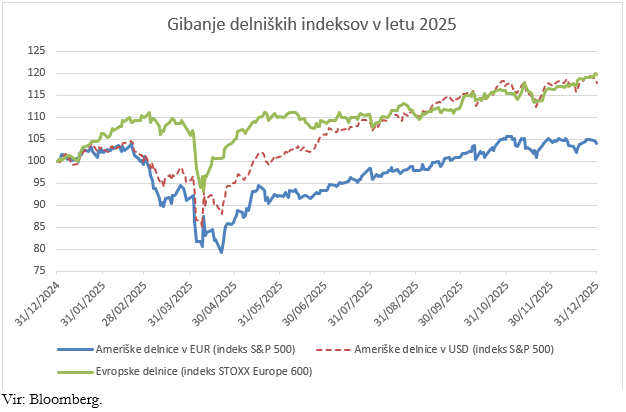

Leto 2025 so zaznamovali izrazita politična negotovost, uvedba visokih ameriških carin in nihanja v tehnološkem sektorju zaradi umetne inteligence (UI). Leto je bilo izjemno donosno za evropske in slovenske delnice, pri čemer so se prve podražile za +19,8 %, slednje pa za +58,0 %. Donosnost v ameriških dolarjih je bila tudi precejšnja za ameriške delnice (+17,9 %), vendar je zaradi krepitve evra skozi leto (+13,4 %) donosnost v evrih precej nižja, in sicer pri +3,9 %. Na ameriškem delniškem trgu sta bili najdonosnejši panogi komunikacijskih storitev (+17,8 %) in informacijske tehnologije (+9,4 %), najmanj donosni pa panogi potrošnih dobrin (-8,4 %) in nepremičnin (-9,0 %). Na evropskem delniškem trgu se je najbolj izkazal bančni sektor, ki se je podražil za +76,7 %, najmanj donosen pa je bil sektor medijev (-12,8 %). Kaj je gnalo ali zaviralo kapitalske trge v letu 2025 pa v nadaljevanju.

Osrednje teme na kapitalskih trgih

Spomladansko obdobje je prineslo največje pretrese leta, ko je ameriški predsednik Trump z napovedjo agresivnih carin sprožil začetek trgovinskih vojn. Marec in april sta zaznamovala oster padec svetovnih delniških trgov (od začetka marca in do dna v aprilu so se svetovne delnice pocenile za -18,5 %), saj so vlagatelji panično odreagirali na morebitno upočasnitev globalnega trgovanja ter vpliv na poslovno uspešnost borznih družb. Odziv držav tarč teh carin je bil dokaj blag, zato se je posledično situacija maja umirila ob novicah o začasnih odlogih carin in morebitnih dogovorih, predvsem med ZDA in Kitajsko. Posledično so trgi v nekaj tednih nadoknadili večino izgub, kar je odražalo močan optimizem vlagateljev, da bodo trgovinski spori večinoma razrešeni. V juniju so se delniški trgi vrnili na nivoje izpred začetka carinske krize. ZDA so leto 2025 začele s povprečno efektivno carinsko stopnjo 2,4 %, ki se je tekom sprememb v carinski politiki zvišala na med 17 in 18 %.

V drugi polovici leta se je fokus vlagateljev preusmeril na makroekonomske kazalnike in fiskalno vzdržnost. Julij je zaznamovalo sprejetje »Velikega čudovitega zakona« v ZDA, ki s korenitimi spremembami v proračunski porabi in davkih predvideva zvišanje proračunskega primanjkljaja za približno 3,4 bilijona dolarjev v naslednjih desetih letih. Po podatkih Mednarodnega denarnega sklada je ocenjen proračunski primanjkljaj ZDA za leto 2025 pri -7,4 % BDP-ja. To je posledično vodilo do znižanja bonitetne ocene ZDA s strani agencije Moody’s, in sicer z najvišje ocene Aaa na Aa1. Moody's pričakuje, da se bo zaradi nadaljnjega večanja proračunskih izdatkov ameriški proračunski primanjkljaj do leta 2035 povečal na 9 %. September je postregel z nenavadnim fenomenom na obvezniških trgu. Kljub temu da so centralne banke nižale referenčne obrestne mere, so donosnosti dolgoročnih obveznic dosegle večletne rekorde (30-letna angleška državna obveznica je dosegla donosnost 5,7 %, kar je najvišja vrednost po letu 1998, torej v zadnjih 27 letih), kar je odražalo strah vlagateljev pred fiskalno nedisciplino, dolgoročno inflacijo in geopolitično nestabilnostjo. Kot posledica uvedbe carin in uveljavitve »Velikega čudovitega zakona«, ki kažeta na nestabilnost oziroma negotovost geopolitike, so vlagatelji zmanjšali izpostavljenost ameriškemu trgu. S prodajo ameriških delnic, dolgoročnih obveznic ter prelivanjem denarja v evro ter zlato se je ojačal evro napram dolarju, zlato pa je doseglo nove zgodovinske rekordne vrednosti (4533 ameriških dolarjev). Premik denarja z ameriškega trga na evropski trg se je pozitivno odrazil na vrednotenjih evropskih borznih družb, še posebej na evropskem bančnem sektorju.

Tehnološke delnice, ki so bile v preteklih letih glavni motor rasti, so se v letu 2025 soočale z večjimi izzivi. November je bil negotov, saj so se okrepili dvomi o smiselnosti ekstremnih investicij v infrastrukturo umetne inteligence. Borzne družbe Microsoft, Meta, Amazon in Alphabet (Google) pričakujejo skupne investicije v podatkovne centre v višini 380 milijard dolarjev samo v letu 2025. Tehnološki sektor je utrpel opazne padce (tehnološki indeks Nasdaq se je v novembru do dna pocenil za -7,0 %), saj vlagatelji niso več zgolj slepo verjeli v revolucionarnost novih modelov, temveč so začeli zahtevati jasne dokaze o prihodnji dobičkonosnosti teh storitev. Od tega je zaradi visokega deleža tehnološkega sektorja v ameriškem, in posledično svetovnem delniškem indeksu odvisna tudi usoda svetovnega delniškega trga. Ravno zaradi teh strukturnih razlik med ameriškim in evropskim delniškim indeksom je Evropa v 2025 beležila stabilnejšo rast (+16,8 odstotnih točk prednosti).

Pogled v leto 2026

Trgi ostajajo v stanju negotovosti glede nadaljnjih potez ameriške administracije ("Veliki čudoviti zakon" in carine) ter dejanske gospodarske moči UI sektorja. V prihodnjem letu se bodo tehnološki velikani z ogromnimi vlaganji v podatkovne centre in razvoj UI modelov morali dokazati ter opravičiti trenutna visoka vrednotenja njihovih delnic. Dejstvo ostaja, da so trenutna vlaganja v UI predraga in da so bile obljube UI podjetij prevelike. Ta trg je v novembru že precej zanihal in če se rezultati počasi ne bodo poznali tudi v bilancah podjetij, znajo biti pocenitve na delniških trgih še konkretnejše. Posledično pa bi se znižala tudi gospodarska rast v ZDA, ki trenutno sloni in se zanaša na nadaljnji tehnološki razvoj UI. Vlagatelji hkrati pozorno spremljajo ohlajanje ameriškega trga dela (letna stopnja brezposelnosti se je v letu 2025 zvišala s 4,1 % na 4,6 %) ter potek mandata predsednika Feda, Jerome Powella, saj želi ameriški predsednik Trump na to mesto postaviti osebo, ki bi delovala pod njegovo taktirko in bi dodatno znižala referenčne obrestne mere v korist spodbude ameriškega gospodarstva. Ta politizacija Feda in prekinitev njegove neodvisnosti se lahko izkaže za izjemno nevarno, saj bi se lahko v tem primeru referenčne obrestne mere pretirano znižale, s fiskalnimi spodbudami pa bi se ponovno zagnala inflacija. Fiskalni problem pa se ne kaže zgolj v ZDA, ampak tudi v Evropi – v 2025 se v Franciji pričakuje -5,4 % proračunski primanjkljaj, v Belgiji -5,5 %, v Avstriji -4,2 %, v evro območju pa -3,2 %. Razlog za višanje proračunskih primanjkljajev je predvsem na strani trošenja denarja za obrambo. Pa vendar evropske borzne družbe že v osnovi niso bile drage oziroma visoko vrednotene, kar tudi pojasnjuje nadpovprečno donosnost napram ameriškemu trgu. Večjo uspešnost evropskega delniškega trga lahko zelo verjetno pričakujemo tudi v prihodnjem letu.

Kako so navedene razmere na finančnih trgih vplivale na poslovanje pokojninskih skladov v upravljanju Pokojninske družbe A, d.d. lahko preverite na povezavi.

Pokojninska družba A, d.d.