Zaradi podaljševanja življenjske dobe Evropejcev in sočasnega upada rodnosti postaja Evropa dobesedno stara celina.

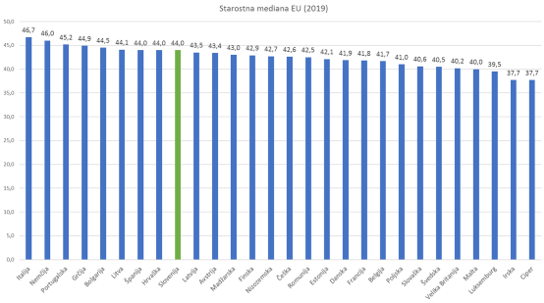

Zadnja leta oziroma celo desetletja se mediana starosti prebivalstva Evropske unije nezadržno zvišuje. Leta 2019 je znašala že 43,3 leta. To pomeni, da je bila polovica prebivalstva Unije starejša od 43,3 leta, polovica pa mlajša. Najvišjo starostno mediano 46,7 let ima po Eurostatu Italija, sledita Nemčija in Portugalska, ne dosti za njima pa sedmo mesto skupaj s Španijo in Hrvaško deli Slovenija.

Staranje prebivalstva se ne zgodi čez noč, ampak gre za dolgoročen trend, ki se je začel v EU že pred desetletji in na katerega strokovnjaki že dolgo opozarjajo. Starostna piramida EU, ki je imela veliko mlado populacijo v spodnjem delu, nato malo manjšo populacijo srednje starosti na sredini in malo populacijo starejših na vrhu, v prihodnje ne bo več podobna piramidi, ampak bolj kocki ali kvadru, saj se bo populacija starejših na vrhu izenačila s populacijo mladih in populacijo srednje starosti. Vse projekcije glede prihodnosti so podobne, prebivalstvo EU se bo še naprej staralo, saj se bo največja tako imenovana baby-boom generacija selila iz srednjih v starejša leta, medtem ko hkrati zaradi nizke rodnosti v zadnjih letih ne bo toliko mladih.

To bo močno vplivalo na številne družbene podsisteme, še posebej na pokojnine, zdravstvo in dolgotrajno oskrbo. Zato Evropska komisija kot največja dolgoročna izziva za evropske države izpostavlja, kako na eni strani zagotoviti vzdržnost javnih pokojninskih blagajn in na drugi strani kako ohraniti primernost višine pokojnin, ki bi upokojencem omogočale dostojno življenje in tako preprečile revščino v starosti.

Več o staranju Evrope si lahko preberete na povezavi, v istoimenskem članku Časnika Financ, objavljenem 25.5.2020.

S spoštovanjem,

Pokojninska družba A, d.d.