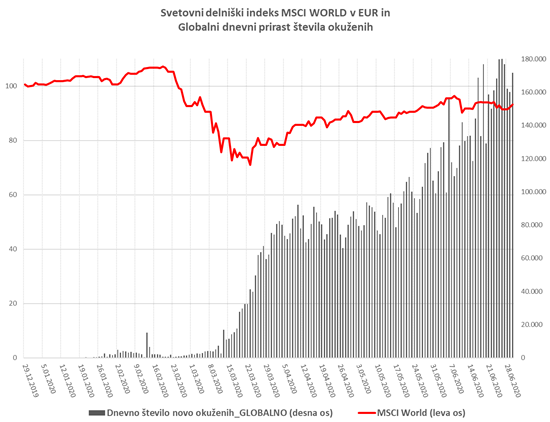

Pet mesecev in pol je preteklo od uvedbe karantene v kitajskem Wuhanu (21.1.2020) ter štiri mesece od uvedbe karantene v sosednji Italiji (8.3.2020). Finančni trgi so se, podobno kot širša svetovna javnost, močno odzvali. Svetovni delniški indeks je v le 32 dneh izgubil tretjino vrednosti, a je zatem v drugi polovici marca, aprila, maja ter junija 2/3 izgubljenega pridobil nazaj. Vrednost svetovnega delniškega indeksa (MSCI World v EUR) je ob polletju tako celo 1,3 % višja kot pred natančno letom dni. Upoštevaje izplačane dividende so vlagatelji ustvarili + 3 % donosnost. V nadaljevanju predstavljamo ključne dejavnike, ki so v zadnjih dveh mesecih določali barvo delniških indeksov ter jo bodo najverjetneje tudi v prihodnje…

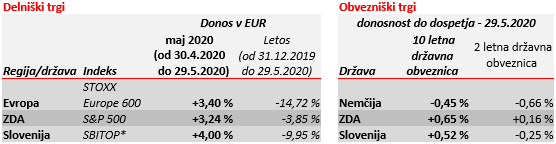

MAJ 2020

*Cenovni indeks, ki ne vključuje donosa od prejetih dividend

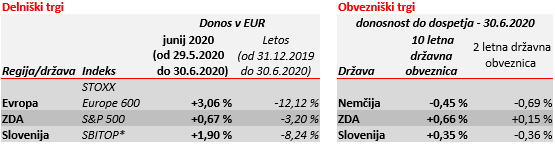

JUNIJ 2020

*Cenovni indeks, ki ne vključuje donosa od prejetih dividend

1. Drugi val DA ali NE?

Finančni trgi so v letošnji prvi polovici leta do potankosti sledili poteku pandemije v zahodnem svetu, saj je slednja določala uvedbe ali ukinitev strogih karanten in s tem obseg »gospodarsko-finančne« škode. Prvi val strogih karanten je uspešno zajezil pandemijo (npr. v Italiji, Španiji, Sloveniji,…). A sedaj je ogromno govora in špekulacij o drugem valu pandemije. Sem ter tja se tudi v državah, ki so v boju z virusom zgledne in uspešne (zgodnje odkrivanje stikov, masovno testiranje, hitre stroge karantene), pojavijo novi grozdi okužb. Te sicer kmalu odkrijejo, poiščejo stike okuženih in izolirajo, a temu navkljub je iz teh primerov jasno, da je koronavirus današnjega dne skoraj nemogoče popolnoma iztrebiti. Tak primer je bil pojav virusa v južno korejskih nočnih lokalih, pekinški zamrznjeni hrani ali pa »redni vnosi« virusa v »čiste« cone/države iz regij oz. držav, kjer je epidemija koronavirusa še močno prisotna. Takih pa je žal še precej. Globalno število novo okuženih še vedno narašča. Žarišče pandemije pa v zadnjih tednih predstavljata severna in južna Amerika. V ZDA je na primer število novih okužb v zadnjih dneh občutno naraslo in doseglo 50 tisoč novih okužb na dan, kar je primerljivo z obsegom novih okužb na vrhuncu italijanske epidemije (prilagojeno za število prebivalcev). Z virusom se še naprej spopada bližnji vzhod (npr. Savdska Arabija, Iran,…) in vzhod balkanskega polotoka (npr. Severna Makedonija, Bolgarija,..).

Kapitalski trgi se tveganja drugega vala zelo zavedajo, pa vendar sodeč po vrednostih delniških indeksov in njihovi rasti v preteklih mesecih, kapitalski trgi verjetnost drugega vala, ki bi terjal ponovno zamrznitev gospodarstva, ocenjujejo kot zmerno. Z vidika kapitalskega trga bi torej šele obsežen drugi val, ki bi terjal strogo karanteno, zamrznitev gospodarstva in povzročil posledično obsežno gospodarsko škodo, predstavljal razlog za znatno nižanje delniških indeksov.

2. So gospodarski podatki SLABI ali DOBRI?

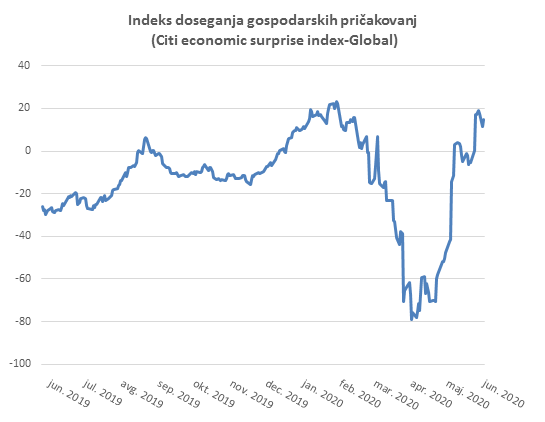

Trenutno so vsi tekoče objavljeni gospodarski kazalniki izredno slabi ob njihovi primerjavi z na primer lanskimi vrednostmi. Lani ob polletju je bila brezposelnost v ZDA 3,7 %, letos 11,1 %. Letošnje prvo četrtletje je BDP evrobmočja upadel za - 3,6 %, kar je največ od obstoja evra in več kot v prvem četrtletju 2009 (velika globalna recesija). Praktično so vse ostale mere gospodarske aktivnosti v zahodnem razvitem svetu drastično znižane (npr. Markit economics PMI indeksi).

Pa vendar vse ni tako slabo kot izgleda, sodeč po delniških trgih, ki od sredine marca naprej pridobivajo na vrednosti. Preseneča predvsem hitrost in moč zagona odpiranja gospodarstev, kar je zmerno dvignilo iz sicer depresivnih ravni številne gospodarske kazalce, še posebej tiste, ki vključujejo dejavnik pričakovanj. Da je okrevanje gospodarstva po učinkoviti omejitvi epidemije lahko hitro, priča kitajsko gospodarstvo pa tudi same napovedi analitikov. Pri ECB na primer pričakujejo letos - 8,7 % upad BDP, a potem konec omejitev in močno okrevanje (+5,2 % v 2021 in +3,3 % v 2022).

Skratka, v zadnjih tednih so gospodarski kazalci SLABI, a manj slabi kot so številni analitiki pričakovali in so zatorej v bistvu skozi oči kapitalskih trgov zmerno DOBRI.

3. Poplava denarja in državnega trošenja!

Eden ključnih, če ne kar ključen razlog, za visoko rast delniških indeksov in umiritev nervoze na kapitalskih trgih so nakupi državnih in podjetniških obveznic s strani centralnih bank. ECB je na primer v okviru izrednega programa nakupa vrednostnih papirjev ob pandemiji (PEPP) napovedala za 1.350 milijard EUR (oz. 12 % BDP evroobmočja) nakupov v naslednjem letu dni. S tem so centralne banke preprečile, da bi koronavirus in gospodarska škoda, ki jo ta povzroča, vplivala na ceno zadolževanja prizadetih podjetij. Zadolževanje še naprej ostaja izredno poceni, regulator in politični voditelji pa banke celo spodbujajo k odobravanju novih posojil. Obrestne mere za vse, vsaj pogojno solidne dolžnike (obveznice naložbenega razreda), so okoli vrednosti 0 %. Nizko bonitetni dolžniki so prav tako še vedno deležni enih najnižjih obrestnih bremen v zgodovini.

Voditelji držav, ki so še pred nekaj leti tekmovali v poudarjanju pomena varčevanja, javno finančne discipline ter strukturnih ukrepov, danes tekmujejo v obsegu državnih spodbud, pomoči, donacij ipd. Številke so izredno visoke. Analitiki letos posledično pričakujejo 9,5 % proračunski primanjkljaj evroobmočja. Pregovorno varčni Nemčiji napovedujejo 8,1 %, Italiji pa kar 12 % proračunski primanjkljaj.

Centralne banke in svetovni voditelji, tokrat tudi evropski, so enotni v volji do pomoči gospodarstvom in so nase prevzeli finančno breme omejevalnih ukrepov za zajezitev koronavirusa. Kot taki so ključni za razumevanje močne rasti delniških trgov v zadnjih mesecih in seveda eni ključnih za njihovo gibanje v prihodnje.

4. Končna rešitev: zdravilo ali cepivo

Iskanje zdravila in/ali cepiva se nadaljuje s polno paro in skoraj ne mine dan, da ne bi poročali o novih kliničnih testiranjih potencialnih zdravil ali cepiv. Države so iskanje cepiv izdatno finančno podprle in praktično vsa največja farmacevtska podjetja imajo svojega kandidata za cepivo ali so v dogovoru za masovno proizvodnjo potencialnega cepiva specializiranih malih družb. Prve odmerke cepiv za ogroženi del prebivalstva (medicinsko osebje, starejši) napovedujejo jeseni, ko bodo znani rezultati kliničnih testiranj. Zaenkrat je znano, da so ta prva cepiva učinkovita na opicah, da so za človeka varna in da sprožijo ustrezen odziv imunskega sistema pri ljudeh. Na odgovor o tem ali preprečijo okužbo in/ali bolezen, ki jo okužba povzroči še čakamo… Pa vendar bo proizvodnja cepiva (na primer kandidat družbe Astrazeneca in Oxfordske univerze) zagnana že poleti in v primeru kasnejše jesenske odobritve, bi tako lahko nemudoma bilo na voljo visoko število odmerkov. Jasna novica o odkritju zdravila ali cepiva bi dokončno odplaknila koronavirus iz kapitalskih trgov.

Pokojninska družba A, d.d.